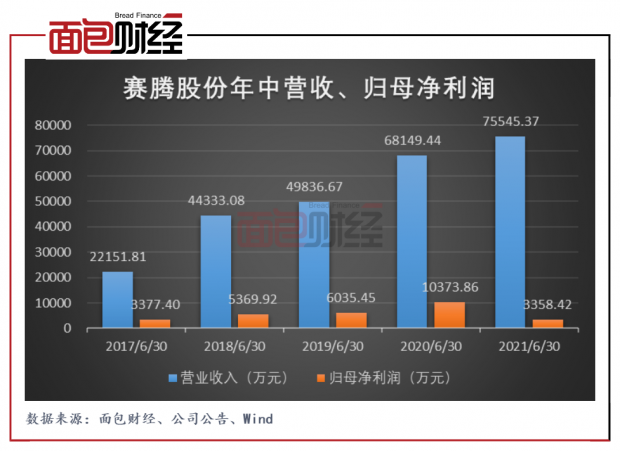

赛腾股份近期发布2021年中报,数据显示,公司报告期间产生营业收入7.55亿元,较去年同期增加10.85%;录得归母净利润3358.42万元,较去年同期减少67.63%,公司当期增收不增利。

2021年3月,公司披露其控股股东、实控人兼董事孙丰的减持股份计划,孙丰拟通过大宗交易和集中竞价合计减持不超过1075.45万股。截至2021年上半年末,孙丰合计减持379.0712万股,减持股份计划尚未完成。

2020年10月,公司发布拟公开发行3.03亿元可转债的公告。2021年3月,该申请获证监会批准。募资金额的投向预计为新能源汽车零部件智能制造设备扩建项目、载治具、自动化设备加工项目和补充流动资金。

增收不增利 毛利率下滑、期间费用率增加

赛腾股份主要从事智能制造装备的研发、设计、生产、销售及技术服务,公司产品主要涉及消费电子、新能源汽车、半导体及锂电池等业务领域,适用于智能手机、平板电脑、笔记本电脑、可穿戴设备、汽车零部件、锂电池、大尺寸硅片等。其中,2017年上半年至2021年上半年,公司应用于苹果公司终端品牌的产品所实现的收入占总营收的比例均超过50%。

2021年上半年,赛腾股份增收不增利。当期,公司产生营收7.55亿元,同比增加10.85%,并录得归母净利润3358.42万元,同比下降67.63%。

公司称营业收入的增加主要系消费电子、新能源汽车和半导体等行业领域的市场需求有所扩大。

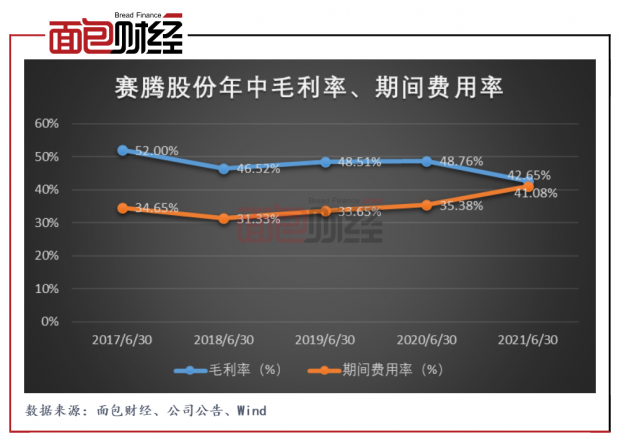

然而2021年上半年,赛腾股份的毛利率下滑明显,且大幅增加的财务费用抬高了公司期间费用率。当期,公司总体毛利率为42.65%,同比下降6.11个百分点。期间费用率为41.08%,同比上升5.70个百分点,主要系财务费用大幅同比增加622.83%至2576.83万元。报告期间,公司发生汇兑净损失634.54万元,较上年同期增加1431.58万元,原因主要为公司外销收入占主营业务收入的比例较高,而当期人民币出现升值。

经营净现金流显著增长 存货跌价损失大幅增加

2021年上半年,赛腾股份经营净现金流为4.15亿元,同比增加逾10倍,也显著高于当期公司净利润,主要系期间应收账款的大量回收。报告期末,公司的应收账款余额为6.96亿元,较期初余额减少6.96亿元。当期,公司收回或转回应收账款坏账准备1611.22万元。2017年至2021年,公司上半年的经营净现金流与净利润持续背离,主要受经营性应收项目的增减影响。

另一方面,当期公司存货增加较明显,公司计提的存货跌价准备也相应扩大。报告期末,公司存货的账面余额为8.81亿元,较期初余额翻番。其中,原材料的账面余额为1.04亿元,较期初账面余额增加0.31亿元。当期,公司对原材料新增计提234.21万元跌价准备,同比增长逾3倍。

控股股东、实控人减持计划尚未完成

截至2021年上半年末,赛腾股份的控股股东为孙丰,实控人为孙丰、曾慧夫妇,两人系一致行动人。孙丰直接持有公司55.93%的股权,公司股权结构相对集中。

2021年3月18日,赛腾股份披露控股股东减持股份计划公告,自计划披露之日起至大宗交易3个交易日后和集中竞价15个交易日后的180日内,孙丰拟通过大宗交易和集中竞价减持分别不超过716.97万股和358.48万股,合计不超过1075.45万股。截至2021年6月末,孙丰通过大宗交易和集中竞价分别减持公司股份197万股和182.0712万股,合计379.0712万股,减持股份计划尚未完成。孙丰减持公司股票的价格区间为18.26元/股至22.62元/股。截至最新收盘价,公司股价为33.09元/股。

此外,报告期间,苏州赛伟投资管理中心(有限合伙)与控股股东孙丰、曾慧解除一致行动人关系,并通过大宗交易合计减持公司股份105万股。

拟公开发行3.03亿元可转债获批

2021年3月,赛腾股份拟公开发行3.03亿元可转债的申请获证监会批准。根据2020年10月公司披露的可行性报告,该笔可转债募资的预计投向均已通过项目备案和环评。

近半募资将用于载治具、自动化设备加工项目,2020年,公司自动化设备产生的收入为13.29亿元,占当期主营收入逾六成。该项目预计将扩大公司的产能,以提升在消费电子领域的销售收入规模。而且,该项目的实施主体,公司的全资子公司赛腾平成已与广达、富士康、捷普、英伟达等电子制造厂商建立了合作关系,一定程度上可保障未来扩产后新增产量的消化。

此外,新能源汽车零部件智能制造设备扩建项目将由公司全资子公司赛腾菱欧负责。2018年,公司通过收购赛腾菱欧拓展其在新能源汽车领域的业务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}