广东魅视科技股份有限公司(以下简称“魅视科技”或“公司”)的首发股票招股说明书(申报稿)近日获证监会披露,公司拟于深交所主板公开发行不超过2500万股,预计募集资金6.26亿元,民生证券为其保荐人。

魅视科技拟将募集资金用于智能分布式产业升级及总部办公中心建设项目、智能分布式显控升级改造项目、营销网络建设项目和补充流动资金。

2018年至2020年,魅视科技的业绩保持增长且毛利率较高。不过,公司的研发费用率低于同行,且应收账款周转率和存货周转率整体呈下滑趋势。

股权结构较集中 2019年6月引入外部投资者洲明时代

魅视科技是分布式视听产品及解决方案提供商,产品结构以分布式系统为主、矩阵拼接产品为辅、中控系统等产品配套。公司产品应用于指挥中心、调度控制中心、会议室集群、监控中心、会商中心等业务场景,应用领域包括应急管理、智慧城市、公安指挥、电力能源、轨道交通、司法监狱、气象三防等。

魅视科技的股权结构较为集中。截至2021年6月22日,公司控股股东和实控人方华直接持有公司45.10%股份,并通过魅视一期、魅视二期间接控制公司10.00%股份,方华合计控制公司55.10%股份。此外,方华、叶伟飞、曾庆文签署了《一致行动协议》,拟于公司上市之日起36个月内,保持一致行动关系。

图1:本次发行前魅视科技股本情况

2019年6月,魅视科技引入外部投资者。洲明时代货币出资2000万元,增资价格约为10.6元/注册资本。数据显示,上市公司洲明科技持股洲明时代,该公司的主营业务集中于LED领域,未与公司存在业务往来。

业绩保持增长 主营业务毛利率高于行业平均

2018年至2020年,魅视科技的营收和归母净利润保持增长,营收的年复合增长率为28.04%,归母净利润的年复合增长率为34.23%。

图2:2018年至2020年魅视科技营收、归母净利润

魅视科技分布式系统产品的收入增速较快,是公司主要的营收增长点。2018年至2020年,公司分布式系统的收入分别为5184.25万元,8544.83万元和12586.77万元,复合增长率达55.82%,分别占当期主营收入的51.90%,70.06%和76.85%。此外,公司专业视听系统下游应用领域的市场需求有所扩大。

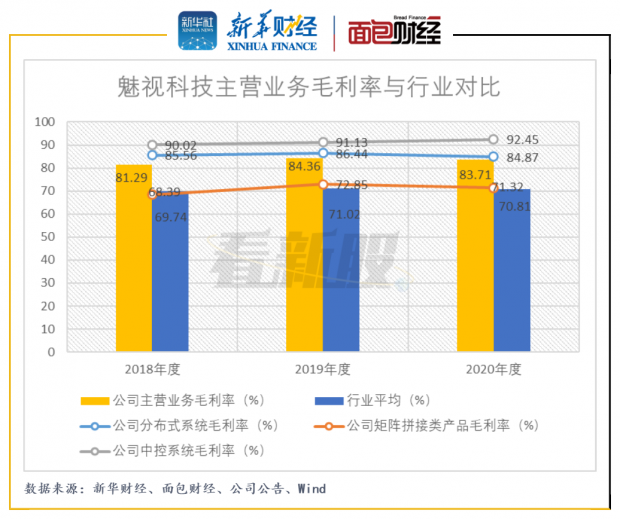

2018年至2020年,魅视科技的主营业务毛利率高于行业平均,但随着销售价格的下滑,公司分布式系统和矩阵拼接类产品的毛利率在2020年出现同比下降。

根据公司在招股书中的分析,其个别产品的毛利率分别与可比上市公司的可比产品毛利率相近,不存在显著差异。公司主营业务毛利率较高主要系产品构成的差异,即毛利率相对较高的分布式系统贡献营收的占比较高。

2020年,公司分布式系统的均价为3965.21元/套,同比下降4.15%;矩阵拼接类产品的均价为1729.29元/套,同比下降7.30%。上述两种产品的毛利率同比分别减少1.57个百分点和1.53个百分点。

图3:2018年至2020年魅视科技主营业务毛利率与行业对比

营运能力指标整体下滑 研发费用率低于同行

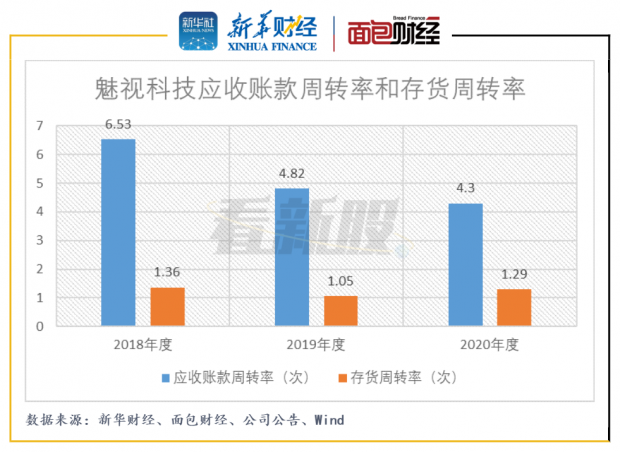

2018年至2020年,魅视科技的应收账款周转率和存货周转率整体呈现下滑趋势。

图4:2018年至2020年魅视科技应收账款周转率和存货周转率

应收账款方面,公司1年以内账龄的应收账款余额占总余额的比例分别为89.53%,87.94%和82.80%,逐年下降。

存货方面,报告期间,公司存货账面价值分别为1658.27万元、1888.42万元和2159.48万元,逐年增加。公司称主要因业务增长和芯片市场的供应紧缺,公司加大了产品库存和备货。

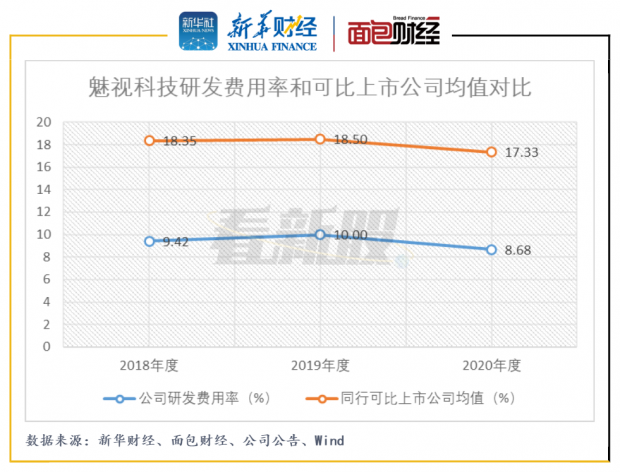

值得注意的是,魅视科技的研发费用率低于同行可比公司。招股书显示,公司所处的专业视听行业属于技术密集型行业,产品涉及计算机通信、音视频编解码、图像拼接、信息安全、系统架构设计等重要技术,技术含量较高。如果研发投入不足或将对公司未来经营发展造成不利影响。

图5:2018年至2020年魅视科技研发费用率和可比上市公司均值对比

预计募资6.26亿元 过半资金拟用于建楼

招股书显示,魅视科技首发上市拟募资6.26亿元,募投项目均已通过备案并无需环评。

图6:募集资金数额及投资项目

魅视科技拟将过半的募资投资于智能分布式产业升级及总部办公中心建设项目。该项目建设期为3年,建设内容为分布式研发中心及行政办公中心。公司预计将3.22亿元用于建设投资,占项目投资总额逾九成,投资概算中未包括研发投入。

公司拟投资1.29亿元用于智能分布式显控升级改造项目,占募资金额逾两成,建设期为2年。经过公司测算,项目达产年营业收入2.17亿元,届时相较于2020年数据,公司营收将实现超翻番。项目投资回收期为5.21年(静态、含建设期),内部收益率为35.51%(税后)。

图7:目前正在履行的重要销售合同

招股书显示,2018年至2020年,公司未扩大产能但实际产量逐年上升,至2020年公司的产能利用率达98.17%,已基本饱和,扩产项目具备一定合理性。另一方面,从公司正在履行的重要销售合同的合计金额较低,未来扩大的产能或存难以消化的风险。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}