近日,中微半导体(深圳)股份有限公司(以下简称“中微半导”或“公司”)发布首发股票招股说明书(申报稿),公司拟于科创板公开发行不超过6,300万股,预计募集资金7.29亿元,中信证券为保荐人。

中微半导拟将募集资金用于大家电和工业控制MCU芯片研发及产业化项目、物联网SoC及模拟芯片研发及产业化项目、车规级芯片研发项目和补充流动资金。

公司选择的上市标准为“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

2018年至2020年,中微半导的营收增速高于所处产业市场。然而,作为以Fabless模式经营的芯片设计公司,公司的研发费用率和研发人员占比低于行业均值。

控股股东持股近四成 2020年两次增资价格超翻番

中微半导系集成电路(IC)设计企业,专注于数模混合信号芯片、模拟芯片的研发、设计与销售。公司主要产品包括家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片四大类。

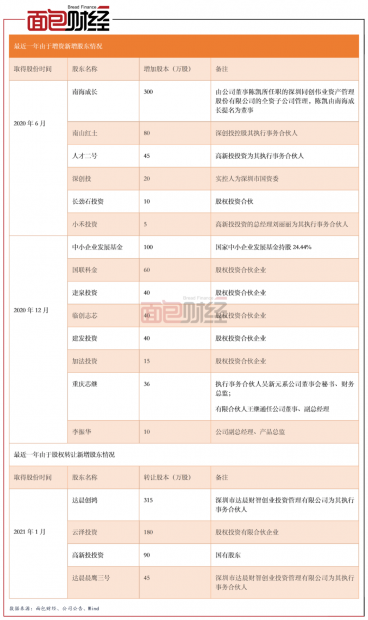

截至2021年6月18日,中微半导控股股东YANG YONG直接持有公司37.35%股份,通过顺为芯华间接持有公司1.49%股份,合计持有公司38.84%股份。YANG YONG与周彦、周飞签署《一致行动人协议》,三人系公司的实控人。

2020年,中微半导进行两次增资。6月的增资单价为21.08元/股,公司投后估值15.02亿元;12月的增资单价为50元/股,公司投后估值37.49亿元。在约半年的时间里,公司估值实现超翻番。

营收增长较快 主营业务毛利率下滑

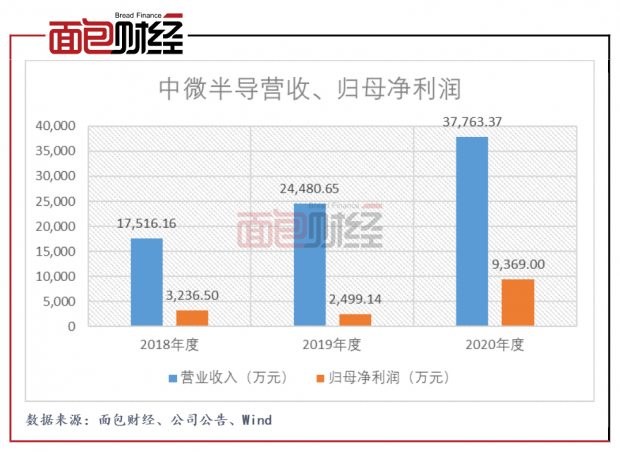

2018年至2020年,中微半导的营收自1.75亿元增长至3.78亿元,复合增长率达46.83%。公司整体营收增速高于同期IC设计产业市场。数据显示,该市场规模自2,519.3亿元增长至3,778.4亿元,复合增长率为22.47%。

报告期间,中微半导消费电子芯片业务的增长拉动其营收增长。公司消费电子芯片产生的收入自2,592.97万元增至12,763.64万元,复合增长率达121.86%,占当期营收的比例自14.80%增至33.80%。招股书显示,中国消费电子领域中,电动牙刷、无线充电、电子烟等市场都呈增长趋势,且公司称其消费电子芯片产品种类较齐全,可满足客户对不同芯片资源的需求。

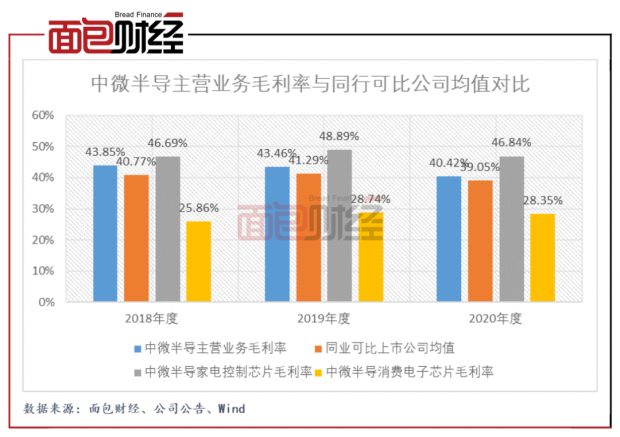

但另一方面,中微半导的主营业务毛利率有所下行,主要系毛利率较低的消费电子芯片销售占比逐渐提高。不过,公司的毛利率水平仍略高于同行可比公司均值。

Fabless模式经营 研发费用率和研发人员占比低于行业

招股书显示,中微半导属于Fabless模式集成电路设计公司,即不涉及晶圆制造环节,主要从事芯片的研发、设计和销售。公司将设计成果委托晶圆制造厂进行流片,并委托封装测试厂对芯片进行封装测试,自己仅建有产能调节型的少量封装和成品测试线。

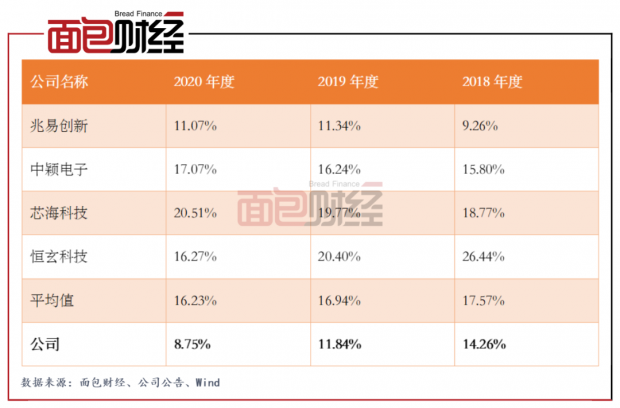

值得关注的是,中微半导的研发费用率低于同行可比公司。公司2018年至2020年的研发费用率分别为14.26%、11.84%和8.75%,同期可比公司研发费用率平均值分别为17.57%、16.94%和16.23%。

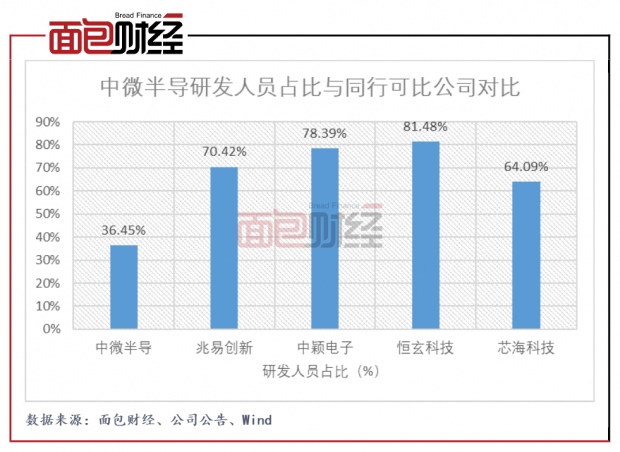

研究发现,截至2020年末,公司的研发人员占比高于10%的科创板指标,但远低于同为以Fabless模式经营的可比公司。数据显示,当期公司生产人员数量为115人,较研发人员数量多2人,员工占比为37.10%。作为不涉及晶圆制造的IC设计企业,生产人员占比较高而研发人员占比较低,或具有一定不合理性。

拟募资7.29亿元主用于加码研发

招股书显示,中微半导拟募资7.29亿元,募投项目皆已通过项目备案并无需环评。

大家电和工业控制MCU芯片研发及产业化项目中,中微半导拟投资61.64%的资金用于研发费用,项目拟打造适用于大家电控制和工业控制的高性能MCU芯片全功能开发平台,公司称该平台开发的产品将达到或超过国外大厂同类产品性能指标,实现主控MCU的国产替代。

物联网SoC及模拟芯片研发及产业化项目中,公司拟投资59.46%的资金用于研发费用,公司称该项目研发及设计面向智能三表(水表、电表、气表)、烟雾传感器、无线传输(2.4GHz、蓝牙、Wi-Fi等)等应用场景的物联网芯片,将拓展公司产品应用领域。

车规级芯片研发项目中,公司拟投资74.09%的资金用于研发费用,公司称该项目旨在打造出适用于电机控制、电池管理、车身和娱乐控制系统等一系列的车规级芯片,实现国产替代。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}