近日,苏州长光华芯光电技术股份有限公司(以下简称“长光华芯”或“公司”)发布首发股票招股说明书(申报稿),公司拟于科创板公开发行不超过3390万股,预计募集资金13.48亿元,华泰联合证券为保荐人。

长光华芯拟将募集资金用于高功率激光芯片、器件、模块产能扩充项目、垂直腔面发射半导体激光器(VCSEL)及光通信激光芯片产业化项目、研发中心建设项目和补充流动资金。公司选择的上市标准为“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

2020年12月华为子公司哈勃投资作为战略投资者入股公司。近三年,公司扣非归母净利润持续为负,但净亏损额有所收窄。

华为子公司战略入股 5家上市公司间接参股

长光华芯主营半导体激光芯片的研发、设计及制造,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。

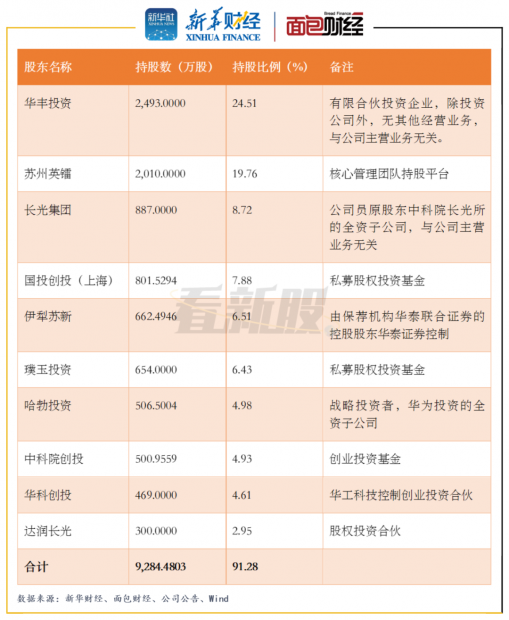

长光华芯股权相对分散,不存在控股股东和实际控制人。截至招股说明书签署日,第一大股东华丰投资持有公司24.51%的股权,持股比例未超30%,对股东大会不形成控制。

图1:本次发行前长光华芯前十名股东情况

2020年12月末,华为投资的全资子公司,哈勃投资以7600万元获取长光华芯向其定向增发的506.5004万股,增资价格为15.0049元/股,持股比例为4.98%。通过折算可得,当时公司的估值约为15.26亿元。随后不到半年的时间,公司提交了上市申请。

值得注意的是,在长光华芯申请上市过程中,中国太保、中国人寿、华工科技等多家上市公司也间接持有公司股份。

图2:间接参股长光华芯的上市公司

营收增长较快 近三年净亏损持续收窄

数据显示,2018年至2020年,长光华芯三年营收复合增长率为63.53%。

图3:2018年至2020年长光华芯营收、归母净利润与扣非归母净利润

长光华芯营收的增长主要受益于半导体激光器整体市场规模的增加和国产替代进程的加速。2018年至2020年,公司主营的高功率单管系列产品的收入分别为7,185.75万元、10,281.84万元和21,761.61万元,复合增长率为74.02%。报告期间,我国光纤激光器市场从77.4亿元增长至85.6亿元,复合增长率达5.16%;同时,高功率光纤激光器的国产化率自34.48%增长至57.58%。

报告期间,长光华芯虽仍未盈利,但净亏损有所收窄。

长光华芯目前的研发投入金额较大,但随着收入规模的扩大而呈下降趋势。2018年至2020年,公司的研发费用率分别为40.23%、38.05%和23.16%。

此外,公司对核心员工进行激励,于2019年和2020年确认了较高的股份支付费用,金额分别为13,294.60万元和3,539.80万元。目前公司不存在正在执行的对董事、监事、高级管理人员、核心技术人员和员工实行的其他股权激励及其他制度安排,亦不存在其他上市后的行权安排。

另外值得注意的是,政府补助对长光华芯的非经常性损益影响较大。招股书显示,政府补助主要针对公司的研究项目以及人才补贴等日常活动。2018年至2020年,公司计入当期损益的政府补助金额分别为1,666.26万元、2,443.43万元和4,387.40万元,补贴金额呈增长趋势。

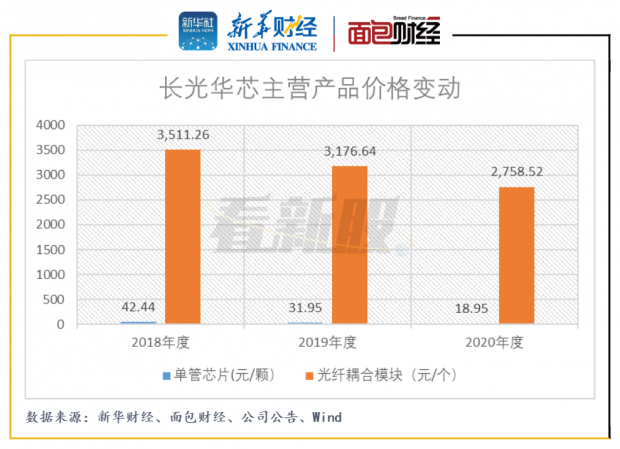

主营产品价格逐步下滑 前五大客户收入占比较大

2018年至2020年,长光华芯的主营收入主要源于单管芯片和光纤耦合模块。报告期间,上述两个产品的合计收入分别为6,977.63万元,10,087.73万元和21,400.37万元,持续占当期主营收入逾七成。

图4:2018年至2020年长光华芯主营产品价格变动

公司称其产品价格整体呈下降趋势主要系下游的激光器厂商为抢占市场份额逐步降低激光器价格,公司所生产的激光器核心元器件的价格也需相应降低。

报告期间,长光华芯向前五大客户的销售占当期营收的比例较高,公司向前五大客户的销售金额分别为7,982.19万元,11,321.82万元和19,502.86万元,占当期营收的比例分别为86.36%,81.74%和78.90%。由于客户结构较为波动,可能导致其收入存在不稳定性。

分析发现,公司前五大客户频繁变动 。报告期内,除了飞博激光稳居公司第一大客户宝座,近三年未有其他客户持续位列公司前五大客户。2020年,公司对飞博激光的销售收入为6,448.44万元,占当期营收的比例为26.09%,同比下降11.58个百分点。此外,2018年,锐科激光贡献收入3,250.76万元,占当期营收的比例为35.17%。但2019年,对该公司的销售降至2,002.22万元,仅占当期营收14.46%;至2020年,该公司不再是公司前五大客户。

拟募资13.48亿元加码主营业务

根据招股说明书,长光华芯拟募资13.48亿元,募投项目皆已通过项目备案和环评。

图5:募集资金投资项目

募投项目中,高功率激光芯片、器件、模块产能扩充项目可能面临产能无法充分利用且新增产能难以消化的风险。

2018年至2020年,长光华芯上述产品的产能扩张较快,但目前并非所有产品都实现满产。2020年,公司高功率巴条芯片和单管及巴条器件的产能利用率分别为64.00%和92.33%。此外,目前公司正在履行的重大销售合同的合计金额为17,253.56万元,低于2020年营收,扩产后新增产量或难充分消化。

此外,长光华芯拟通过VCSEL及光通信激光芯片产业化项目,向预期扩张的消费电子、激光雷达等应用领域拓展。公司称其面发射高效率VCSEL系列产品已通过相关客户的工艺认证和VCSEL芯片量产订单。

上述两个募投项目的建设期都为3年,根据公司测算,项目达产后合计年营收预计为14.56亿元。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}