唯捷创芯(天津)电子技术股份有限公司(以下简称“唯捷创芯”或“公司”)科创板IPO已于2021年6月21日获上交所受理。

2018年开始,唯捷创芯逐步进入小米、OPPO 和 vivo 等厂商的供应商名单,并向这些厂商大规模供货。2020年,公司射频PA模组销量58503.49万颗,同比增长196.78%;实现营收18.10亿元,同比增长211.38%,呈现出快速增长的趋势。

但由于公司2020年实施股权激励,共确认股份支付费用7.63亿元,最终实现归母净利润-6.67亿元。与此同时,唯捷创芯也面临着国内智能手机出货量下行以及原材料涨价等一系列外部风险。

联发科为公司第一大股东 多家手机厂商参股

唯捷创芯成立于2010年,公司主营业务为射频前端芯片的研发、设计和销售,主要产品为射频功率放大器模组,此外,还包括部分射频开关芯片及Wi-Fi射频前端模组产品。

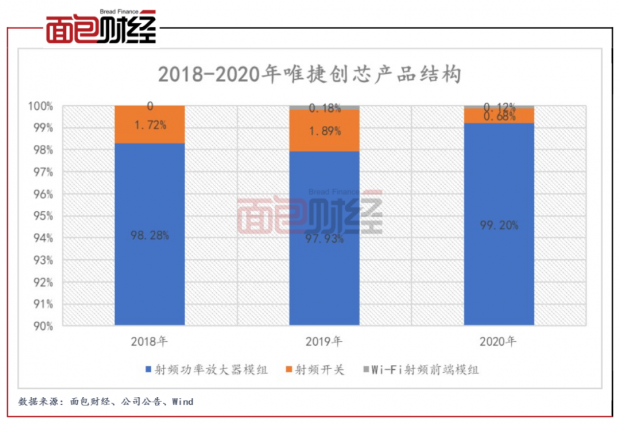

射频前端指位于射频收发器及天线之间的中间模块,其功能为无线电磁波信号的发送和接收,是移动终端设备实现蜂窝网络连接、Wi-Fi、蓝牙、GPS等无线通信功能所必需的核心模块。报告期内,唯捷创芯主要销售的射频功率放大器模组是射频前端信号发射系统中的核心元件。2018-2020年,公司射频功率放大器模组营收占比均超过97%,是公司产品中占比最多的大类。

图1:2018-2020年唯捷创芯产品结构

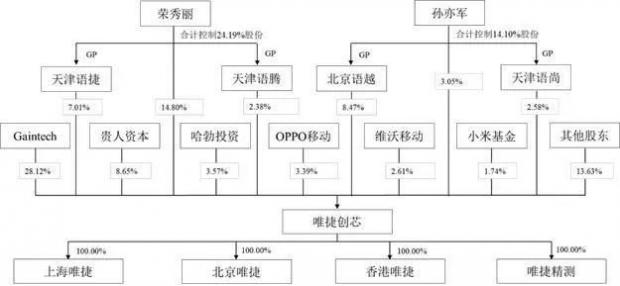

截至招股书签署日,荣秀丽和孙亦军两人直接持有和间接控制的公司股份比例合计为38.29%,为公司实际控制人。值得注意的是,联发科全资控制主体Gaintech持有公司28.12%股权,为公司第一大股东。另外,哈勃投资于2020年10月,OPPO移动、维沃移动、小米基金于2020年12月成为公司股东,发行前持有公司股份的比例分别为3.57%、3.39%、2.61%和1.74%。

图2:截至2021年6月16日唯捷创芯股权结构

出货量大幅上升带动营收快速增长,低毛利策略拼抢射频PA市场

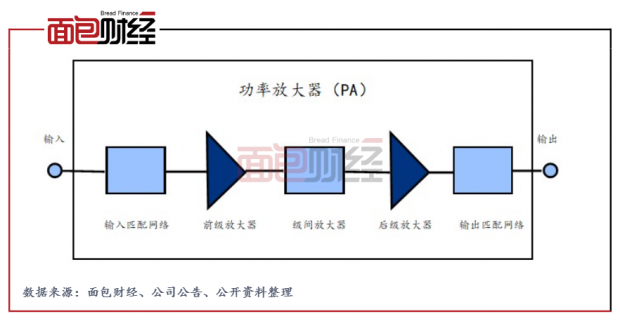

射频功率放大器主要用于发射链路,通过把发射通道的微弱射频信号放大,使信号成功获得足够高的功率,从而实现更高通信质量、更强电池续航能力、更远通信距离,其性能可以直接决定通信信号的稳定性和强弱。

射频功率放大器的工作原理是利用三极管的电流控制作用或场效应管的电压控制作用将电源的功率转换为按照输入信号变化的电流,经过不断的电流/电压放大,从而完成功率的放大。

图3:射频功率放大器工作原理

近年来,随着无线通信技术不断发展,射频前端在各类移动通信终端中的重要性持续上升,对射频前端产品的需求也愈发旺盛。

2018年开始,唯捷创芯逐步进入小米、OPPO 和 vivo 等头部品牌厂商的供应商名单,并向这些厂商大规模供货,出货量呈现出快速增长的趋势。2020年,唯捷创芯PA模组销量58503.49万颗,较2019年增长196.78%,较2018年增长515.16%。

图4:2018-2020年唯捷创芯PA模组销量

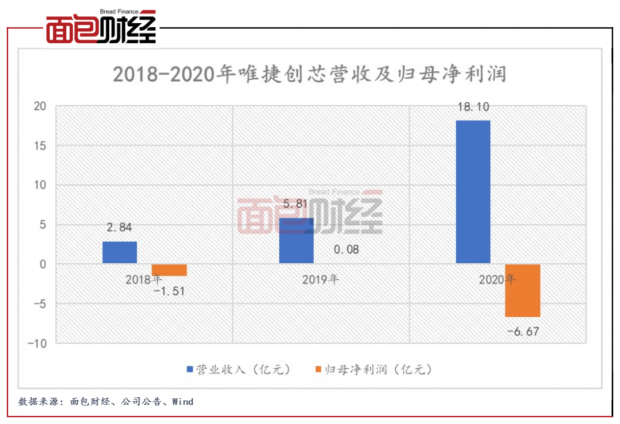

出货量大幅度上升带动营收快速增长。2018-2020年,公司分别实现营收2.84亿元、5.81亿元、18.10亿元,2019年以及2020年营收增幅分别为104.71%、211.38%。

据披露,公司于2020年实施了3次股权激励,共确认股份支付费用7.63亿元。受高额股份支付费用的影响,2020年,公司归属于母公司股东的净利润为-6.67亿元。

图5:2018-2020年唯捷创芯营收及归母净利润

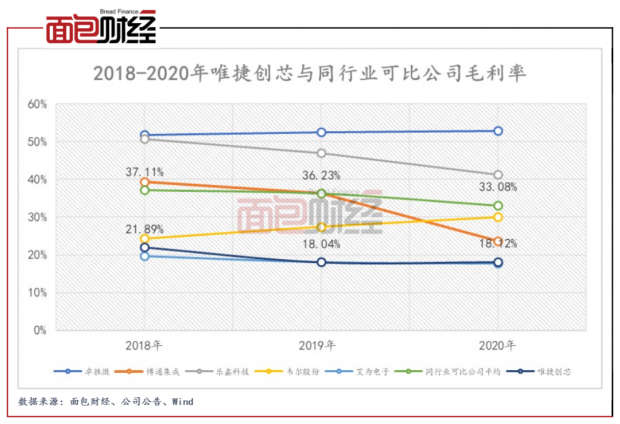

根据CB Insights数据,目前公司的4G射频功率放大器产品出货量位居国内厂商第一。在充分竞争的市场环境下,公司业务规模的不断扩大,或与其低毛利率策略相关。2018-2020年,公司毛利率分别为21.89%、18.04%及18.12%,持续低于同行业可比公司均值。

图6:2018-2020年唯捷创芯与同行业可比公司毛利率

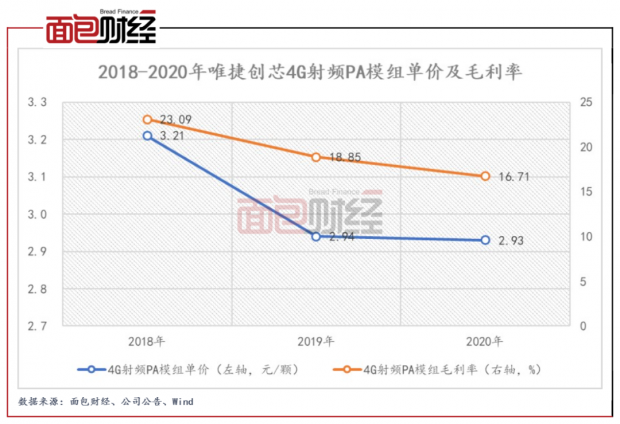

2018-2020年,唯捷创芯4G射频PA模组单价分别为3.21元/颗、2.94元/颗以及2.93元/颗,持续下降。主要是公司为维持成熟产品市场竞争力,逐渐降低成熟产品的销售价格。同期,公司4G射频PA模组的毛利率分别为23.09%、18.85%及16.71%,也呈现出下降趋势。

图7:2018-2020年唯捷创芯4G射频PA模组单价及毛利率

国内智能手机出货量持续下降,相关产品需求量或将降低

目前,公司的射频功率放大器模组等产品主要应用于包括智能手机在内的消费电子移动终端设备之中,主要为本土手机品牌厂商产品。

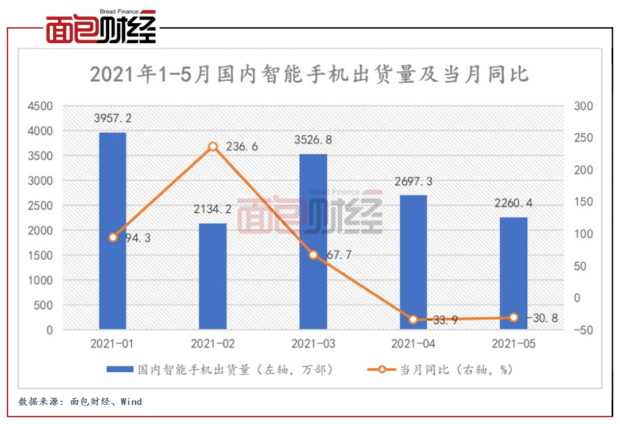

根据Wind数据,2021年5月,国内智能手机市场总体出货量2260.4万部,自3月份以来持续下滑。若我国的智能手机市场整体出货量持续下降,将导致公司的客户和终端客户对射频前端相关产品的需求数量有所降低,给公司的业绩带来一定的负面影响。

图8:2021年1-5月国内智能手机出货量及当月同比

成本端上,公司原材料(晶圆、电容电感和基板)及封测服务的采购价格取决于公司采购数量以及产业链供需关系的情况。

从供给端来看,晶圆的产能不足导致其价格不断上涨。从需求端看,受益于新能源汽车等领域的爆发,晶圆供不应求,供需缺口进一步加大。未来若晶圆价格持续上涨,公司毛利率或将承压。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}