近日,动物疫苗龙头企业生物股份被踢出上证180指数样本。基于这一原因,公司同时被调出沪股通名单,2021年6月15日起生效。根据沪港通交易规则,若被踢出沪股通,则该等沪股将被暂停买入,只允许卖出。

查阅生物股份2021年一季报发现,公司前十大流通股东中的第一大股东正是香港中央结算有限公司,合计持有生物股份流通股本约18.30%。如果其中的部分股东减持股票,生物股份股价或短期承压。

受非洲猪瘟等利空因素影响,生物股份2018年和2019年曾出现业绩增速大幅下滑。2020年以来,受益于下游生猪养殖存栏量有所恢复,公司业绩重回增长,但当年利润仍不足2017年高点时的五成。在业绩恢复不及预期以及剔除沪股通等利空因素影响下,生物股份的股价自2020年8月高点以来已累计下跌超过四成。

因不再满足条件 公司被踢出沪股通

2021年5月28日,上交所发布公告称:根据指数规则,经指数专家委员会审议,上海证券交易所与中证指数有限公司决定调整上证50、上证180、上证380、科创50等指数样本,于2021年6月11日收盘后生效。生物股份位列此次上证180调出的18只样本中。

根据沪港通交易规则,如果上市公司被踢出上证180指数成本,那么该股票也将被移出沪股通名单,股票将被暂停买入,只允许卖出。联交所2021年6月7日发布公告称,35只证券被踢出沪股通名单,6月15日起生效,其中就包括了生物股份。

根据生物股份最新披露的2021年一季报,公司前十大流通股东中的第一大股东为香港中央结算有限公司(陆股通),持有生物股份流通股本约18.30%。如果届时其中的部分股东进行减持,可能使得公司股价短期承压。

现实情况是,自联交所6月7日公告移出名单以来,生物股份连续9个交易日股价录得下跌。

图1:截至2021年一季度末生物股份的前十大流通股东情况

非洲猪瘟打乱发展节奏 2020年盈利尚不足高点五成

生物股份主要从事兽用生物制品的研发、生产与销售,产品种类涵盖猪、禽、反刍和宠物类四大系列百余种动物疫苗,其中口蹄疫疫苗业绩贡献占比较大。

图2:生物股份主要药(产)品基本情况

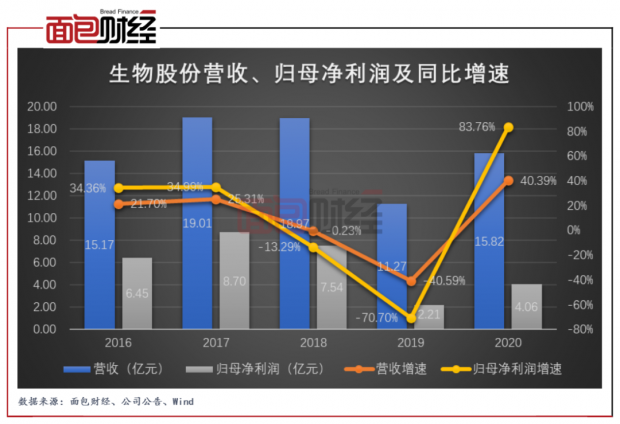

翻查最近五年的业绩发现,生物股份2016年和2017年的营收、归母净利润均实现双位数增长。但到了2018年,公司业绩增速急速下降,当年营收同比减少0.23%、归母净利润同比下滑13.29%。2019年,公司业绩增速进一步下滑,营收、归母净利润增速分别同比下降40.59%和70.70%。

图3:2016年至2020年生物股份营收、归母净利润及同比增速

研究发现,公司2018年、2019年业绩下滑主要是受非洲猪瘟疫情蔓延的影响。根据农业农村部及Wind数据,我国2018年和2019年末的生猪存栏量、能繁母猪存栏量均出现大幅下滑,特别是2019年的下滑幅度更为明显,这直接导致下游对生物股份疫苗需求的减少,进而影响公司业绩。

图4:2016年至2020年生猪存栏量、能繁母猪存栏量

非洲猪瘟的另一个影响是,部分中小养殖户逐步退出市场,行业集中度呈加速提升的趋势。农业农村部网站信息显示:预计2020年生猪养殖规模化率能够达到57%左右,比2019年提升4个百分点,大大高于常年2个百分点的速度。下游市场集中度提升有利于增加终端疫苗的接种率,但长远来看也可能削弱生物股份的议价能力。

2020年以来,生物股份业绩明显恢复,公司当年实现营收15.82亿元、归母净利润4.06亿元,同比分别增长40.39%和83.76%。营收增长主要是下游生猪养殖存栏量有所恢复,公司多个产品收入及市场份额提升所致。

数据显示,2020年末全国生猪存栏量为4.07亿头,同比增长31%;能繁母猪存栏量为4161万头,同比增长35%。生物股份口蹄疫全病毒灭活疫苗的批签发数量占比由2019年27.23%上升至2020年38.21%。

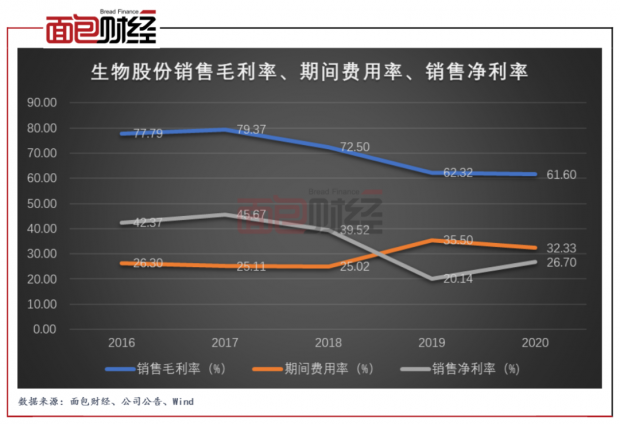

不过,相较于2017年的营收、归母净利润高点19.01亿元和8.70亿元,生物股份2020年的营收仍然下滑超过15%、归母净利润更是不足当时的一半。研究发现,毛利率下降、期间费用率较高均是导致公司利润恢复较慢的重要原因。

数据显示,生物股份的毛利率自2017年高点79.37%逐年下降,2020年跌至61.60%。公司表示2020年毛利率下降因公司产能利用率尚未得到充分释放,禽用疫苗等低毛利率产品收入占比较之前有所提高。

生物股份2020年的期间费用率尽管相比2019年有所减少,但仍明显高于2016年至2018年。上述因素影响下,生物股份2020年的销售净利率为26.70%,大幅低于2016年至2018年接近或者大于40%的水平。

图5:2016年至2020年生物股份销售毛利率、期间费用率、销售净利率

2021年第一季度,生物股份业绩继续回暖,实现营收5.19亿元、归母净利润2.11亿元,同比分别增长41.85%和40.41%。对比2016年以来一季度的业绩表现,公司的营收规模仍低于2018年同期、归母净利润低于2017年和2018年一季度。

股价累计下跌逾四成 持续增加研发投入强度

业绩恢复不及预期、剔出沪港通等不利因素影响下,生物股份2020年8月以来的股价表现持续不佳。截至2021年6月22日收盘,公司股价相较当时高点已累计下跌超过四成。

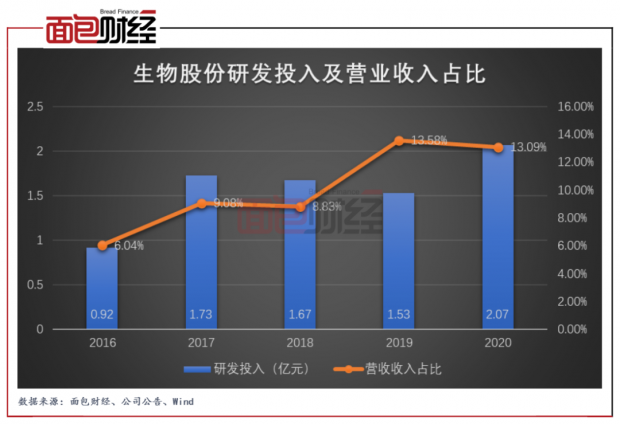

面对增长压力,生物股份持续增加研发投入强度。数据显示,生物股份2020年的研发投入金额达到2.07亿元,同比大幅增长35.30%。公司研发投入占营业收入的比例自2019年开始达到10%以上,并且2020年仍然保持在13.09%。

不过需要注意的是,生物股份研发投入的资本化比例较高,2020年达到36.80%。可比公司中,瑞普生物2020年研发投入资本化比例为17.11%,申联生物、普莱柯的研发投入均费用化。

图6:2016年至2020年生物股份研发投入及营业收入占比

截至2020年末,生物股份主要在研疫苗产品中,10个处于实验室研究阶段,5个处于中试阶段,4个处于临床试验阶段,11个处于申报新兽药证书阶段。

2019年10月,生物股份发布公告称全资子公司金宇保灵与共立制药成立合资公司金宇共立,对宠物疫苗进行研发、生产和销售,共同开拓国内外动保市场。截至2020年末,公司的犬四联疫苗、犬三联活疫苗处于临床试验申报阶段,猫四联灭活疫苗处于中试阶段,距离上市销售并贡献业绩预计仍需较长时间。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}