近日,河南科隆新能源股份有限公司(以下简称“科隆新能”或“公司”)发布首发股票招股说明书(申报稿),公司拟于创业板公开发行不超过10624.4675万股,预计募集资金6.13亿元,中天国富证券为保荐人。

科隆新能拟将募集资金用于年产1.2万吨高性能动力电池三元前驱体建设项目、年产4,000吨高性能动力电池三元正极材料建设项目和高性能动力电池正极材料研发中心项目。公司选择的上市标准为“最近两年净利润均为正,且累计净利润不低于人民币5,000万元”。

2018年至2020年,科隆新能的营收波动下行。2020年,公司主营产品三元前驱体的毛利率同比下滑0.86个百分点,且近三年毛利率持续低于可比上市公司均值。此外,公司的研发费用率持续低于同行均值。

股权结构较集中 作为原告共涉及7起诉讼

科隆新能主要从事电池正极材料及电池的研发、生产和销售。其中三元前驱体及正极材料最终应用方向主要包括新能源汽车动力电池市场。公司控股子公司太行电源于2016年11月在全国中小企业股份转让系统挂牌并于2018年1月摘牌。

科隆新能的股权结构较为集中。程清丰、程迪为公司的共同实际控制人,二人合计控制公司52.41%的股份。截至2021年5月28日,持有公司发行前5%以上股份的股东有先进制造、战新基金、管理智林投资与智健投资的智投工坊,分别持股14.12%,9.41%和6.11%。

招股书显示,科隆新能及其控股子公司目前存在7起诉讼或仲裁事项。

图1:科隆新能及其控股子公司的诉讼或仲裁事项

截至2020年末,科隆新能对知豆汽车、河南中力和广东天劲分别计提坏账准备1,158.34万元,867.41万元和600.94万元。其中,太行电源对知豆汽车的应收账款3,733.16万元减让至1,866.58万元,但知豆汽车在回款933.29万元后,仍无法清偿剩余1,158.34万元,故公司全额计提坏账准备。

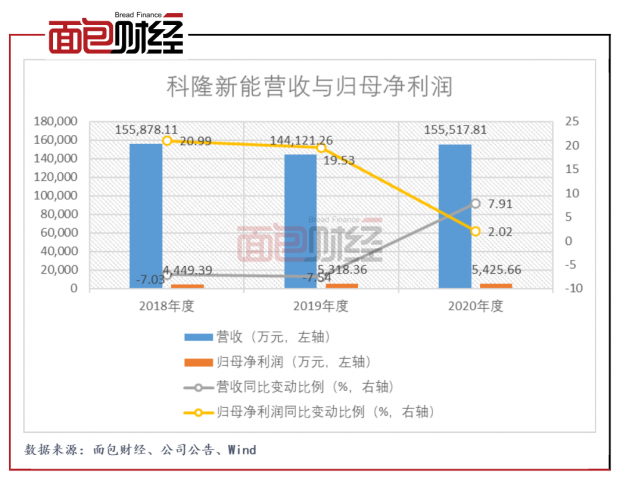

营收波动下行 2020年主营产品毛利率下滑

2018年至2020年,科隆新能的营收整体呈波动下行趋势。2020年,公司的营收为15.55亿元,较2018年低360.3万元。

图2:2018年至2020年科隆新能营收与归母净利润

2018年至2020年,中国锂电正极材料和锂电池的市场整体较快增长,科隆新能的销量表现落后于行业。根据GGII统计,报告期间,中国锂电正极材料总出货量自27.5万吨增长至51万吨,复合增长率达36.18%。目前,三元正极材料是锂电池正极材料中最重要的细分品类。作为合计收入占比持续过半的公司主要产品,同期三元前驱体和三元正极材料销量的复合增长率分别为6.38%和-3.28%。

此外,2020年,科隆新能的营收规模和营收同比增幅也低于同行可比公司均值。

图3:2020年科隆新能营收和营收同比增幅与同行可比上市公司对比

2020年,科隆新能归母净利润为5425.66万元,同比增长2.02%,远低于2019年的同比增幅。当期,公司销售费用为4,303.62万元,同比增加51.99%,主要系以前年度销售的汽车动力锂电池于2020年接近质保期限导致当期售后维修服务费上升。

值得关注的是,2020年,科隆新能主营产品三元前驱体的毛利率同比下滑。

2018年至2020年,科隆新能的三元前驱体分别产生收入6.36亿元、7.61亿元和7.28亿元,分别占当期主营收入41.34%、53.27%和47.33%,是公司的主营产品。2020年,该产品的毛利率为8.72%,较去年同比减少0.86个百分点。

另外,2018年至2020年,公司三元前驱体的毛利率持续低于同行可比公司均值。

图4:2018年至2020年科隆新能三元前驱体毛利率与同行可比公司对比

主营产品客户集中度较高 研发费用率持续低于同行

招股书显示,科隆新能三元前驱体业务前五大客户收入占三元前驱体总收入的比例分别为94.87%、96.88%和96.24%,客户集中度较高。2020年,公司三元前驱体第一大客户收入占当期三元前驱体收入比例为80.27%,存在三元前驱体业务客户集中度较高的风险。

此外,2018年至2020年,公司计入当期损益的政府补助分别为1,569.60万元、2,607.58万元和1,548.91万元,占当期利润总额的比例分别为34.29%、42.18%和26.30%。公司存在政府补助减少导致利润下滑的风险。

研究发现,科隆新能的研发费用率持续低于同行可比公司均值,可能存在创新研发能力不足的风险。

图5:2018年至2020年科隆新能研发费用率与同行可比公司对比

拟募资6.13亿元用于扩产和研发

招股书显示,本次首发上市,科隆新能拟募资6.13亿元。三个募投项目皆已通过项目备案和环评。

图6:科隆新能募集资金运用概况

年产1.2万吨高性能动力电池三元前驱体建设项目的建设周期为15个月,通过该项目,科隆新能将新增三元前驱体产能1.2万吨/年。截至2020年末,公司三元前驱体的产能为1.7万吨/年,但产能利用率仅54.33%,扩产项目可能带来产能过剩的风险。

年产4,000吨高性能动力电池三元正极材料建设项目的建设周期为15个月,通过实施该项目,公司将新增三元正极材料产能4,000吨/年。截至2020年末,公司三元正极材料的产能为1,500.00吨/年,产能利用率为85.13%,未达满产。

高性能动力电池正极材料研发中心项目的建设周期为12个月,科隆新能称该项目将有助于提高公司产品研发与技术创新能力。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}