2021年5月26日,爱玛科技集团股份有限公司(以下简称“爱玛科技”或“公司”)公告将于5月28日进行初步询价,并于6月3日进行网上和网下申购。公司拟首次公开发行6,500万股。

招股书显示,爱玛科技本次发行拟募资16.81亿元,预计将用于天津爱玛车业科技有限公司电动车自行车整车及配件加工制造(一期至六期)项目、爱玛科技集团股份有限公司终端店面营销网络升级项目、补充流动资金等13个项目

2020年,爱玛科技归母净利润的同比增速低于营收增速,主营业务毛利率同比下滑。自2019年4月“新国标”实施以来,一些中小企业被迫退出市场,作为行业中较为领先的公司,营销和研发投入略显不足的爱玛科技能否抓住政策带来的市场机遇?

股权结构较集中 尚有三起未了结的重大诉讼案件

爱玛科技的主营业务为电动自行车、电动轻便摩托车、电动摩托车的研发、生产及销售。公司的主要收入来源为电动自行车及电动两轮摩托车,2018年至2020年,上述两种产品产生的合计收入占总营收约九成。

爱玛科技的股权结构较为集中。截至2021年5月26日,公司控股股东及实控人张剑持有公司2.82亿股股份,占公司股本总额的83.36%,其女张格格通过员工持股平台长兴鼎爱间接持有公司457.19万股股份,占公司股本总额的1.35%。

根据招股书,截至2021年5月26日,爱玛科技存在三起尚未了结的作为被告、诉请金额在100万元以上的诉讼案件。

盈利增速下滑 营销和研发投入力度略显不足

爱玛科技的业绩整体呈上升趋势,2020年,公司的归母净利润同比增幅低于营收,盈利情况有所承压。2020年,公司主营业务毛利率对比2019年下降2.32个百分点,主要原因系国内市场竞争环境日趋激烈,为抢占市场,公司销售促销车型的比例提升,使得毛利率有所下降。

与可比上市公司对比,2020年爱玛科技的营收同比增速低于雅迪控股。招股书显示,当期雅迪控股的营收为193.60亿元,同比增长率为61.76%,在营收规模和增速方面皆远高于公司。

爱玛科技在营销力度和研发支出方面略逊于竞争对手,可能不利于公司未来业务拓展和业绩增长。

分析雅迪控股2020年年报发现,该公司当期销售费用同比增加约64.7%,与当期销售收入同比增长的幅度相匹配。反观爱玛科技,报告期间,公司的销售费用同比下降6.80%至3.99亿元。

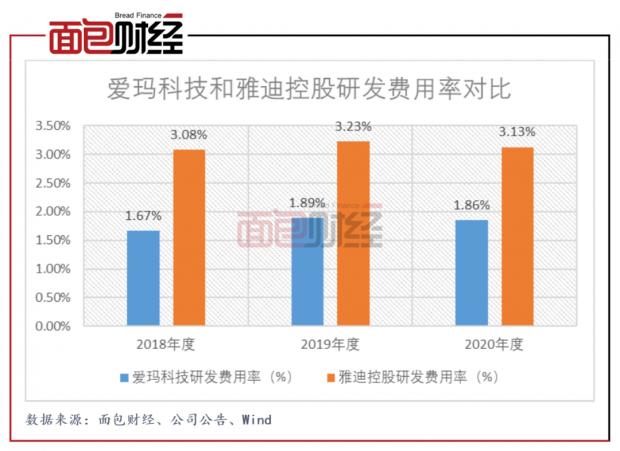

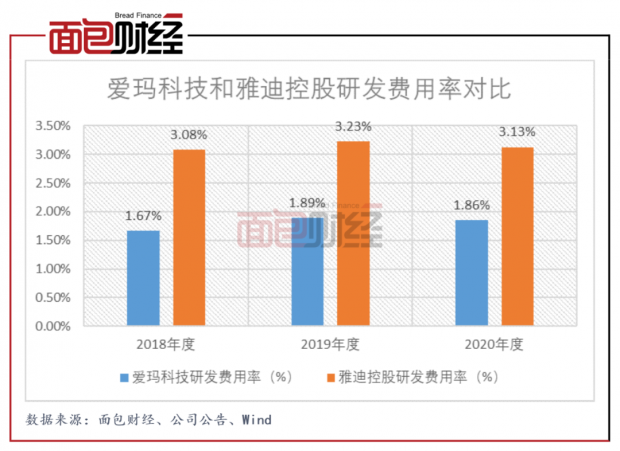

研发支出方面,2018年至2020年,爱玛科技的研发费用率持续低于可比公司雅迪控股,且2020年,公司的研发费用率同比小幅下滑。

爱玛科技于招股书中提到,自2019年4月“新国标”实施以来,对电动自行车的各项关键性能如整车质量、整车尺寸、最高时速等进行了修改及规范,使得实力较弱的中小企业被迫退出市场。此时,公司作为在行业内具有领先地位的企业,理应利用现有的品牌影响力和研发能力抓住腾出来的市场空间,而目前公司对营销和研发的投入不足或将不利于业务和规模的拓展。

募资逾16亿元用于投资主营业务相关项目

招股书显示,爱玛科技本次首发拟募资16.81亿元,拟投入以下项目:

上述项目都已通过项目备案和环评测试。其中,天津爱玛车业科技有限公司电动车自行车整车及配件加工制造(一期至六期)项目、爱玛科技集团股份有限公司终端店面营销网络升级项目和补充流动资金项目是拟投入募资金额最高的三个项目,分别为4.8亿元,4.88亿元和2.6亿元。

天津爱玛电动车自行车整车及配件加工制造(一期至六期)项目达产后,预期合计形成年产90万辆电动自行车的生产能力。截至2020年,公司的产能为761.06万台,且公司的所有产品已几乎达到满产满销状态,扩产项目具备一定合理性。

终端店面营销网络升级项目方面,爱玛科技称该项目将有助于优化公司营销渠道,加强公司品牌辐射能力和提高市场渗透率。

爱玛科技在目前主营的江苏和河南的市场扩张力度可能较为平稳。2018年至2020年,爱玛科技源自上述两地的合计营收持续占当期总收入逾两成,是公司最重要的两大市场。根据公司计划,在三年的项目建设期内,江苏和河南将逐年新增营销网络合计206个,295个和315个,持续占各期间新增营销网络总数逾两成,与当前两市场的收入占比相契合。

另一方面,爱玛科技可能拟大力发展山东市场。2020年,山东地区产生收入9.40亿元,仅占公司总收入7.35%。而公司将在山东逐年新增营销网络115个、163个和155个,持续占各期间新增营销网络总数逾一成。未来可能存在山东市场无法将大幅增加的营销投入有效转化为收入的风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}