近期芒果超媒发布定增股票募集说明书(修订稿),拟发行不超过9370.41万股,预计募集资金总额不超过45亿元。

芒果超媒拟将募集资金用于内容资源库扩建项目和芒果TV智慧视听媒体服务平台项目。其中约八成的资金预计用于采购或自制17部影视剧版权和制作18部综艺节目版权。

2018年至2020年芒果超媒业绩保持增长,且主营的芒果TV互联网视频业务毛利率较高。报告期间,公司净利润含金量持续较低,应收账款周转率显著下行。考虑到文化传媒公司业绩及股市表现对其播放的影视剧及综艺节目的内容质量高度敏感,版权库扩张也将带来不确定性风险。

2020年营收增速下滑 高毛利率可能得益于自制节目较多

2018年6月底,芒果超媒通过资产重组,业务拓展为芒果TV互联网视频业务、新媒体互动娱乐制作业务与运营、媒体零售业务。截至2020年,芒果TV互联网视频业务收入占比过半,主要收入来源为广告销售、会员销售及运营商业务销售。

芒果超媒2020年营收同比上升12.04%,远低于2019年的营收同比增幅29.40%。公司称受疫情影响,2020年上半年影视行业电视剧备案数同比下滑16%,电视剧集数同比下滑35%。2020年下半年至2021年一季度,随着《乘风破浪的姐姐2》、《明星大侦探6》等综艺节目的播出,公司收入逐季同比增加。

图1:2018年Q3至2021年Q1芒果超媒主营收入和归母净利润

与爱奇艺相比,芒果超媒互联网视频业务的毛利率较高。首先,在互联网视频业务中,外购的影视版权摊销是重要的成本来源,减少对外购版权的依赖能有效提高盈利能力。芒果超媒的高毛利率或得益于其经营自制节目,对外购影视版权的依赖低于同行。数据显示,2020年芒果超媒上线了超过40档自制综艺,其影视版权摊销占业务收入的比例同比下降约10个百分点,且该比例持续低于爱奇艺。

另一方面,考虑到影视剧及综艺产品属于非标准化产品,盈利能力存在不确定性,芒果超媒的高毛利率可能与其影视业务规模较小,产品内容质量更好控制有关。

图2:芒果超媒互联网视频业务与爱奇艺对比

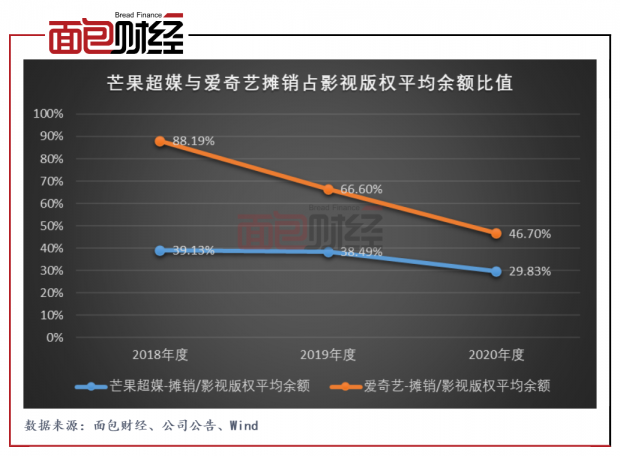

不过,相较于爱奇艺,芒果超媒的摊销政策可能不够谨慎。影视版权的摊销取决于受益期、获取首年计提比例等会计估计,一定程度上受主观判断影响。2018年至2020年,公司的当期影视版权摊销占平均余额的比值持续低于爱奇艺。同样是对外购的影视版权,芒果超媒对其确认摊销的平均比例明显低于同行。

图3:芒果超媒与爱奇艺摊销占影视版权平均余额比值

约两成收入来自重大关联交易 净利润含金量持续较低

芒果超媒收入较为依赖关联交易。2018年至2020年,公司重大关联交易产生的收入持续占当期营收约两成。

芒果超媒与湖南广播影视集团有限公司签订长期的电视节目信息网络传播权采购协议。2020年,公司向该关联方采购价值6.62亿元的版权等。根据2020年12月续签的协议,自2021年至2025年公司预计向该关联方购买版权,价格原则上为5.4571亿元/年。

图4:2018年至2020年芒果超媒重大关联交易产生的收入

此外,芒果超媒的经营活动现金净流量持续远低于当期净利润,公司称主要系版权采购时一次性的现金支出较大。另外,2018年至2020年,公司应收账款周转率持续下行。2020年,公司一年以内账龄的应收账款余额占总额76.25%,较去年同比下降近19个百分点。

图5:2018年至2020年芒果超媒净利润及经营活动现金净流量

募资扩张版权库将带来不确定性风险 研究费用率下行

芒果超媒预计将约八成的定增募资用于内容资源库扩建项目。

图6:芒果超媒本次发行募集资金投向

内容资源库扩建项目下,芒果超媒计划在两年内完成6部S级影视剧采购、11部A级影视剧自制或定制、18部S级综艺制作。该项目已完成备案。经公司预测,在为期四年的收益期内,项目预期可实现营收合计51.46亿元,净利润合计2.86亿元。

考虑到影视剧及综艺节目产品的市场反响和盈利能力存在不确定性,随着芒果超媒业务规模的扩大,下属经营的IP版权的扩充,其业绩的不确定性或将增加。

此外,相较于2019年,2020年芒果超媒的研发人员减少23名,用于日常经营业务的研发费用减少22.95%至1.84亿元,可能导致公司创新能力、根据市场偏好和技术水平开发和规划产品内容的能力下降。

一定程度上,芒果超媒目前的业绩增长和整体上行的股市表现得益于其创新自制综艺节目较好的市场反响,如未来公司不能持续保持其开发节目的能力,公司未来的发展将会承压。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}