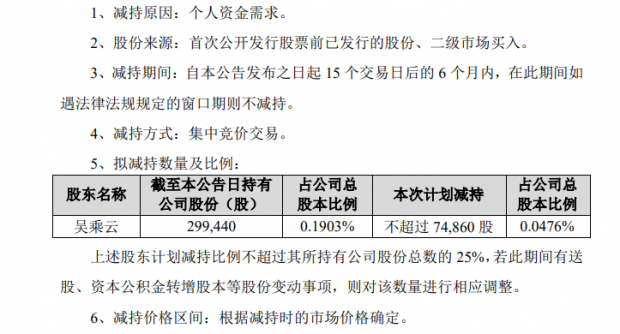

5月18日,燕塘乳业发布股份减持预披露公告。公告显示,公司副总经理吴乘云减持公司股份不超过74860股,减持比例不超过公司总股本的0.0476%。翻看历史数据,在过去一年时间内,公司董监高多次发生过减持行为。

根据此前的年报,由于营业成本增幅较大,2020年燕塘乳业出现增收不增利的情况。除此之外,公司的应收账款和存货占比逐年上升也值得注意。

副总经理吴乘云减持比例不超过总股本的0.0476%

5月18日燕塘乳业发布股份减持预披露公告,副总经理吴乘云拟在公告发布之日起15个交易日后的6个月内,减持公司股份不超过74860股,减持比例不超过公司总股本的0.0476%。

在发布预披露公告前,吴乘云持股数量为299440股,占公司总股本比例为0.1903%。

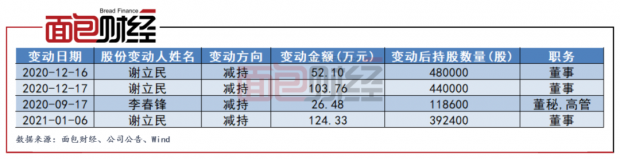

近期董监高减持情况

过去一年中,燕塘乳业董监高发生多次减持行为。其中,燕塘乳业监事谢立民在2020年12月至2021年1月共减持3次,累计减持280.19万元。

除此之外,数据显示,公司高管李春锋在2020年9月份减持了26.48万。

营业成本上涨致增收不增利

燕塘乳业于2014年12月登陆深交所,从事乳制品和含乳饮料的研发、生产和销售的乳制品生产。从销售模式来看,公司主要通过“直销+买断型分销”的两种模式。

2020年,燕塘乳业实现营业收入16.37亿元,同比增长11.30%。归母净利润为1.05亿元,同比下降15.37%,出现增收不增利。

研究发现,出现这种情况是由于公司营业成本涨幅高于其营业收入的增幅。2020年公司的营业成本11.7亿,同比增长22.93%,高于营业收入11.3%的增速。

进一步研究发现,公司营业成本的上升也有两点原因。第一是因为新收入准则导致运输费用计入营业成本;第二是原奶成本上升使得整体营业成本上升。

与此同时,公司也发布了2021年一季报。数据显示,公司实现营业收入3.98亿元,同比上升54.11%;归母净利润0.34亿元,同比上升3891.88%。研究发现,公司归母净利润上升幅度较大与2020年同期基数较小有关。

应收账款和存货占比逐年上升

除此之外,公司的应收账款和存货高企也值得注意。数据显示,截至2020年末,公司的存货总额为1.24亿元,较上年同期增长13.87%。

翻看历史数据,燕塘乳业存货在总资产中的占比在逐年上升。截止2020年末,公司存货在总资产中的占比为8.93%,较上年同期增长0.73个百分点。

除了存货,应收账款的高企也值得关注。截至2020年末,公司应收账款账面价值为1.02亿元,同比增长30.19%,在总资产中的占比从5.93%上升至7.39%。对此,公司解释称主要是报告期末电商业务备货量大以及报告期内学生奶渠道、商超渠道应收款项增加所致。

伴随着应收账款在总资产的占比上升,公司的应收账款周转率持续下降,应收账款周转能力趋弱。截至20020年末,公司应收账款周转率为18.08,较上年下降3.51次。

公司近几年来应收账款、存货占比持续上升,若未来继续保持此趋势,或将对公司经营性现金流产生一定负面影响,未来也可能面临坏账、存货减值风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}