东方雨虹于近日发布了2020年年报及2021年一季报。据披露,公司2021年一季度分别实现营收、归母净利润53.77亿元、2.96亿元,同比分别增长118.13%、126.08%,业绩实现翻倍增长。

2021年3月1日,东方雨虹发布调价通知函,对全线产品进行上调,并于3月15日起重新定价。受提价影响,2021年一季度,公司毛利率同比提升3个百分点至36.07%(剔除运费影响)。因补提坏账,公司计提信用减值准备2.97亿元,同比增逾7倍,影响净利率5.53个百分点。

截至2021年一季度末,公司应收账款为73.97亿元,较2020年末增长21.24%,占总资产比例为20.05%,占比仍处高位,未来仍需留意应收账款减值风险。

防水业务放量提升 助推业绩增长

东方雨虹属于建筑材料行业的细分领域——防水建筑材料行业,主要从事新型建筑防水材料的研发、生产、销售和防水工程施工业务。2020年,公司防水材料销售占比接近80%。其中,防水卷材是公司产品中占比最多的大类,营收占比超过50%。

2010年以来,公司通过收购和自主拓展,形成了包括保温节能、民用建材、非织造布、建筑涂料、建筑修缮和特种砂浆在内的产品和服务体系。

防水业务、施工及其他业务(建涂等)放量助推公司2020年业绩增长。财报显示,东方雨虹2020年实现营业收入217.3亿元,同比增长19.7%;实现归母净利润33.89亿元,同比增长64.03%。分产品来看:(1)防水卷材实现营收112.33亿元,同比增长12.56%;(2)防水涂料实现营收60.13亿元,同比增长23.35%;(3)防水施工实现营收33.04亿元,同比增长40.7%(4)其他收入11.03亿元,同比增长32.74%。

得益于地产与基建投资强劲,同时今年春节鼓励原地过年,假期结束后下游需求复苏较快,公司2021年一季度实现营收53.77亿元,同比增长118.13%;实现归母净利润2.96亿元,同比增长126.08%,业绩实现翻倍增长。

全线产品价格上调 沥青价格上涨或使盈利承压

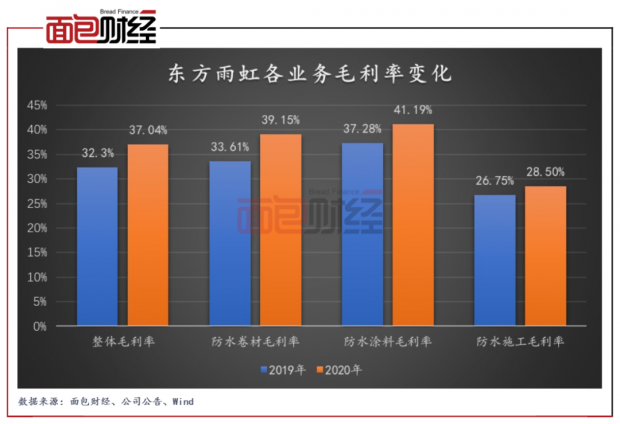

公司生产所需的原材料主要包括沥青、聚醚、聚酯胎基、扩链剂、乳液、MDI和SBS改性剂等。其中,沥青为公司的主要原材料之一。报告期,以沥青为代表的部分原材料价格有所下降(2020年沥青均价为2556元/吨,同比降低19%),带动公司整体毛利率有所上升。2020年,公司整体毛利率37.04%,同比增长4.7个百分点(考虑运费同口径下,下同)。其中防水卷材、防水涂料、防水施工毛利率分别为39.15%、41.19%和28.5%,同比分别增长5.54、3.91和1.75个百分点。

2021年3月1日,东方雨虹发布调价通知函,高分子卷材、聚氨酯涂料、沥青涂料产品价格上调10%,水性涂料产品价格上调15%-20%,并于3月15日起重新定价。受提价影响,2021年一季度,公司毛利率为36.07%(剔除运费影响),同比提升3.0个百分点。

根据生意社数据,截至2021年4月19日,沥青现货价格为3106.67元/吨,较年初上涨25.52%。若未来沥青价格持续上涨,公司原材料成本将跟随上涨,盈利水平或将承压。

大额计提信用减值准备拖累一季度盈利

2021年一季度,公司净利率为5.37%,同比仅增长0.42个百分点。经研究发现,一季度公司因补提坏账,计提信用减值准备2.97亿元,同比增逾7倍,影响净利率5.53个百分点。

2018-2020年,公司应收账款占总资产的比例分别为22.95%、25.14%和21.91%,连续维系在20%以上的高位。截至2021年一季度末,公司应收账款为73.97亿元,较2020年末增长21.24%,占总资产比例为20.05%,占比仍处高位。

截至2020年底,东方雨虹1-2年应收账款8.02亿元,2019年1年内应收账款为51.11亿元,回收率为84.31%。

整体看,公司应收账款的期后回款表现相对较好。但随着公司业务规模的扩大,项目数量和客户数量增多,不排除因下游房地产或基建行业不景气等原因致使客户财务状况发生恶化或公司应收账款管理不善而导致公司发生应收账款回收不及时甚至产生坏账的风险。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}