安居客集团(以下简称“安居客”或“公司”)于2021年4月8日向港交所递交了上市申请,美银证券、中金公司、瑞信为联系保荐人。公司上市募集资金将投资于技术实力及产品开发、拓展新房交易服务业务、投资及收购、偿还长期贷款等。

2020年,受销售及营销开支、财务成本增加等因素影响,安居客增收不增利。面对增长压力,公司持续加码新房交易服务业务,向房产信息交易综合服务平台转型。然而,面对新房交易领域具有明显规模和先发优势的龙头企业贝壳,安居客的转型能否成功仍有待观察。

销售费用等因素拖累 2020年增收不增利

安居客通过旗下平台安居客及58房产提供新房和二手房在线营销服务。以2020年收入计算,公司的线上房地产营销市场份额达到67%。艾瑞咨询数据显示,公司平台2020年第四季度平均移动月活跃用户量达到67.0百万。公司平台累计拥有付费经纪人超过72.6万。

招股书显示,姚劲波、Nihao Haven、Quantum Bloom及58同城是安居客的控股股东,合计持有安居客上市前超过五成的股份。其中,58同城是安居客的母公司,于2020年完成美股私有化,安居客是其房地产业务板块。其他股东中,腾讯、华平投资也持股较多,分别持有安居客上市前14.1%和7.9%的股份。

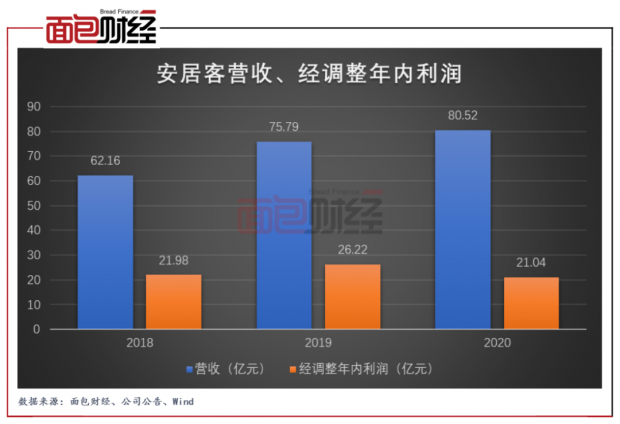

2018年至2020年,安居客实现营收从62.16亿元上升至80.52亿元,年均复合增长13.81%。公司2020年的营收增速约为6.24%,明显小于2019年的营收增速21.93%。

图1:2018年至2020年安居客营收、经调整年内利润

除了营收增速放缓,安居客2020年利润出现下滑。数据显示,公司2020年实现经调整年内利润(剔除基于股份的薪酬、物业及设备及使用权资产折旧以及无形资产摊销等因素的影响)为21.04亿元,同比减少近两成。研究发现,销售及营销开支、金融资产的信贷亏损拨备、财务成本增加等均是导致公司增收不增利的重要原因。

招股书显示,安居客2020年产生销售及营销开支35.95亿元,同比增长21.0%,增速大幅高于同期的营收增速。公司2020年还产生金融资产信贷损失津贴1.34亿元,同比增长147.8%,原因主要为贸易应收款项增加。此外,公司2020年的财务成本达到2.07亿元,相比2019年的1.2百万元大幅增长,原因为因分担58同城有限公司贷款项下的长期债务而产生的利息开支。

业绩依赖在线营销服务 拟向房产信息交易服务平台转型

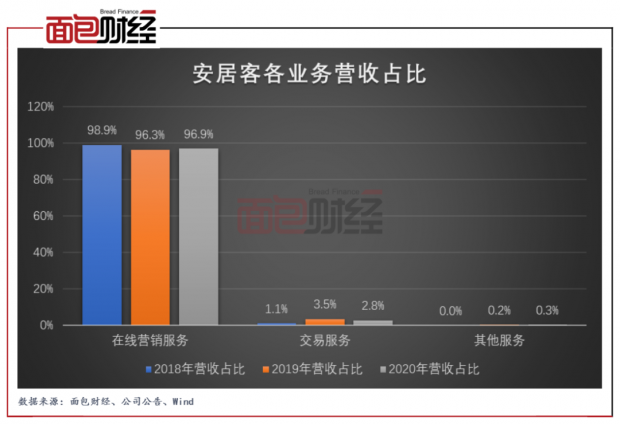

安居客的收入来源主要包括两部分,分别是在线营销服务以及交易服务。在线营销服务收入主要来自于就二手房为房产经纪品牌及经纪人提供营销服务,以及为房地产开发商的新房提供广告及促销服务,这也构成了公司最主要的收入来源,2020年营收占比达到96.9%。

交易服务则主要来自于从开发商赚取的新盘销售佣金,2020年贡献收入2.28亿元,营收占比2.8%。可以看到,安居客的营收高度依赖于在线营销服务。

图2:2018年至2020年安居客各业务营收占比

由于在线营销服务市场规模相对较小且安居客已经占据大部分市场份额,公司需要寻找新的增长点。目前,安居客其正计划从一家在线营销服务提供商向房产信息交易综合服务平台转型,重点发力方向正是新房交易服务。艾瑞咨询数据显示,2020年中国房产服务平台营销服务收入约为117亿元,而来自新房销售的交易服务收入达到996亿元。

招股书显示,安居客于2019年通过爱房扩展新房交易服务,并于2020年12月全资收购爱房。公开资料显示,爱房通过经纪品牌及经纪人促成开发商新房销售。2020年,爱房实现交易总量653亿元,同比增长282%。

此外,安居客还在2019年投资房产经纪SaaS提供商巧房,并于2020年12月实现全面合并。巧房为经纪品牌及经纪人提供基于云计算的定制化SaaS解决方案。

新房交易业务明显落后于贝壳 姚劲波提反垄断诉求

作为新进入者,安居客的新房交易服务业务目前明显落后于同行业龙头企业贝壳。后者于2020年8月登陆美股上市,目前市值约为600亿美元。

贝壳最新披露的2020年财报显示,贝壳平台2020年产生交易总额(GTV)达3.50万亿元,其中来自于新房的交易总额达到1.38万亿元,远高于同期爱房的交易总额653亿元。此外,贝壳2020年新房交易服务产生的收入达到379.38亿元,达到安居客当年整体营收的4.7倍。

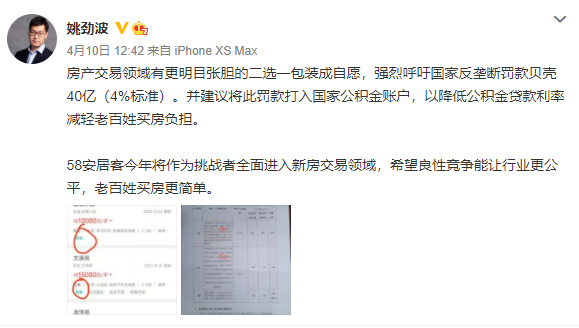

2021年4月10日,市场监管总局对阿里巴巴集团在中国境内网络零售平台服务市场实施“二选一”垄断行为作出行政处罚,金额达到182.28亿元。当日,安居客董事长兼控股股东姚劲波发微博表示:房产交易领域有更明目张胆的二选一包装成自愿,强烈呼吁国家反垄断罚款贝壳40亿(4%标准);58安居客今年将作为挑战者全面进入新房交易领域。

新房交易服务领域的竞争呈愈演愈烈的趋势。然而,面对具有明显先发和规模优势的贝壳,安居客能否抢占更大的市场份额仍有待时间验证。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}