兴业证券近期发布2020年年报。数据显示,公司2020年实现营收175.80亿元,同比增长23%;实现归母净利润40.03亿元,较同期增长127.13%。

报告期间,公司的主要业务同比都实现了增长。其中,财顾管理业务整体实现营收71.45亿元,同比增幅约为70%。得益于创业板注册制改革、再融资松绑等一系列利好政策,公司的股权融资业务增势明显。

另一方面,兴业证券通过发行次级债,使得持续下降的净资本得到了一定补充,其他各项风险控制指标虽满足监管要求,但流动性覆盖率和净稳定资金率出现大幅下降。

财富管理业务实现营收71.45亿元 证券经纪、融资融券等业务增长较快

年报显示,财富管理业务是兴业证券主要的营收来源。2020年该业务实现营收71.45亿元,较上年增加29.42亿元,增幅约为70%。公司的财富管理业务包括证券及期货经纪业务和资产管理业务。

具体来看,公司的证券及期货经纪业务实现营收31.89亿元,增幅57.70%。其中,受益于A股二级市场回暖,交投活跃度明显提升,公司的证券经纪业务和融资融券业务规模增长显著。截至2020年末,兴业证券母公司实现代理买卖证券业务净收入(不含席位)12.99亿元,同比增长65%;融资融券业务余额为307.57亿元,增幅84%,该业务实现利息收入15.41亿元,同比增长45%。

图1:2016年至2020年兴业证券经纪业务规模及融资融券业务规模

资产管理业务方面,随着资管新规各项细则相继出台,兴业证券压缩受托资管规模,发展以公募基金管理为代表的主动管理业务。

2020年公司末受托资产管理资本金总额降至575亿元,公募基金规模则大幅上涨至4,548亿元。

图2:2016年至2020年兴业证券受托资管规模与公募基金规模对比

股权承销业务增长明显

报告期间,兴业证券的机构服务业务实现营收61.61亿元,同比增幅为4.56%。公司的机构服务业务包括研究与机构服务业务和投资银行业务。

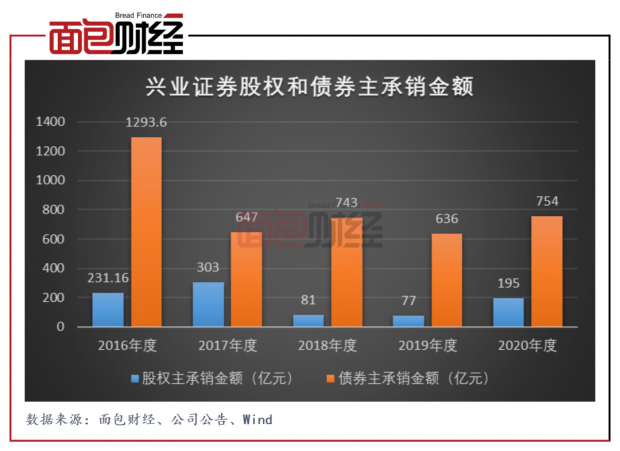

报告期间,兴业证券的股权融资业务增势明显,主要受益于创业板注册制改革、再融资松绑等一系列利好政策。根据wind统计数据,2020年兴业证券主承销13单IPO项目和14单再融资项目,股权主承销金额约为195亿元,较上年增加约118亿元,增幅达153.25%。

图3:2016年至2020年兴业证券股权和债券主承销金额变化

2020年兴业证券的债权主承销金额为754亿元,较上年增加118亿元,同比增幅达18.55%,主要系政府及监管机构出台政策,保障疫情下企业融资。

发行次级债补充净资本 稳定资金率逼近预警线

报告期间,兴业证券的净资本有所增加。截至2020年末,公司净资本为262.60亿元,较上年末微增1.1亿元。但自2016年至2020年,公司的净资本规模整体呈下降趋势。

图4:2016年至2020年兴业证券净资本规模变动

年报显示,兴业证券通过发行次级债充实净资本。2020年9月,公司发行了35亿元次级债,期限为3年。值得注意的是,上一次公司通过发行次级债充实净资本发生于2017年,而截至2020年末上述次级债已全部到期。

根据《证券公司次级债管理规定》,长期次级债到期期限在3、2、1年以上的,原则上分别按100%、70%、50%的比例计入净资本。公司于2020年发行的次级债,至2021年将只能按70%计入净资本,公司的净资本可能继续下行。此外,公司的经纪业务、投行业务、融资融券等经营业务将消耗公司的净资本,未来公司或将面临净资本进一步下降的风险。

值得关注的是,净资本影响的风控指标包括风险覆盖率、资本杠杆率,如公司的净资本水平持续下滑或将导致风控指标持续恶化。

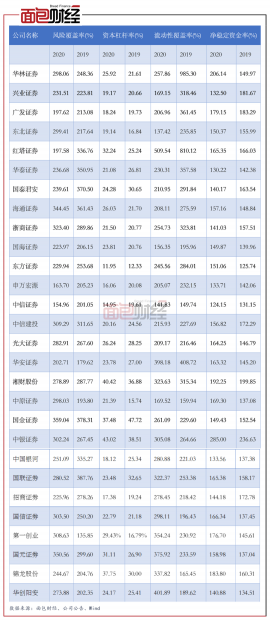

图5:截至2021年4月10日出具2020年年报的证券公司风险指标变动情况

兴业证券部分风险控制指标有所下降。截至2020年末,公司的净稳定资金率较上年末下降49.17个百分点至132.50%,已逼近120%的预警线。报告期间,公司下降幅度最大的风控指标为流动性覆盖率。截至2021年4月10日,多家证券公司已出具2020年年报数据,以流动性覆盖率的同比下降率为标准,兴业证券的该指标同比下降46.89%,在上述券商中降幅较大。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}