3月30日,海伦司向港交所递交招股书。若能成功上市,公司将成为小酒馆第一股。

受益于中国酒馆营业总收入的增长,海伦司的营收增长较快。2018年至2020年,公司营收年复合增长率达到166.7%。但是,公司2020年的营收增速相较2019年明显放缓。

与此同时,海伦司的经营模式由加盟变成直营,使得成本快速增加,导致公司的调整后净利润在2020年呈下降趋势。

营收增长或受益于中国酒馆总收入增长

海伦司成立于2009年,是中国最大的线下连锁酒馆。2018年至2020年,公司网络中的酒馆总数分别为162家、252家及351家。

2021年2月,黑蚁资本与中金分别投入3079.4万美元和201万美元,此外,中金公司还担任了海伦司的独家保荐人。值得注意的是,海伦司这轮融资和上市申请的时间相隔较近。

根据海伦司招股书援引的弗若斯特沙利文的统计数据,我国酒馆行业的总收入由2015年的人民币约844亿元增加至2019年的人民币约1179亿元,复合增长率为8.7%。随着国内居民可支配收入的增长以及二三线城市的城市化发展,预计到2025年这一数字将扩大到1839亿元,从2020年到2025年间的年复合增长率将达到18.8%。

图1:2015-2025中国酒馆营业总收入

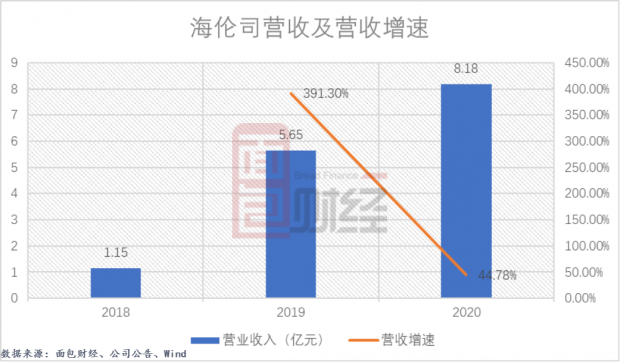

受益于中国酒馆的快速发展,海伦司的营收增速较快。2018年-2020年,公司实现营收由1.15亿元增至8.18亿元,年复合增长率达到166.7%。但具体到各年度,可发现2020年公司营收增速明显放缓。2020年公司的营收增速为44.78%,较上年下降346.52个百分点。

图2:2018年至2020年海伦司营收及营收增速

与此同时,值得注意的是海伦司单个直营酒馆日均销售额增长幅度也较小。2020年公司单个直营酒馆日均销售额为1.09万元,同比仅增长0.05万元。

研究发现,海伦司采用“低价多销”的经营模式。公司所有瓶装啤酒产品的售价均在人民币10元/瓶以内。公司的客户群是重视性价比的年轻群体。

自有产品营收占比持续最高

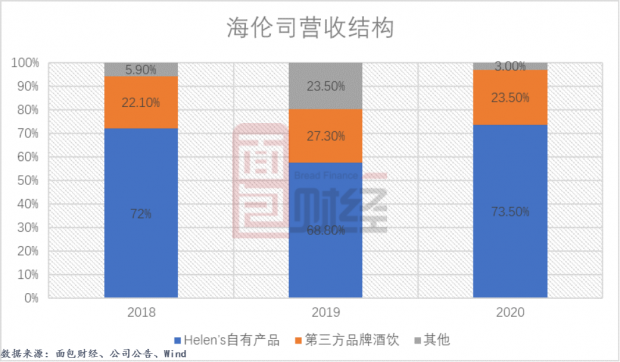

从产品类别来看,公司的产品分成Helen’s自有产品、第三方品牌酒饮以及其他。Helen’s自有产品包括Helen’s自有酒饮及小食。其中,Helen’s自有产品在总营收中持续占比最高且毛利率明显高于第三方品牌酒饮。

2020年,Helen’s自有产品在总营收中占比高达73.5%,较上年同期增加了4.7个百分点。

图3:2018至2020年海伦司营收结构

从毛利率来看,Helen’s自有产品在2018至2020年各年度的毛利率分别为71.4%、75.3%以及78.4%,高于第三方品牌在对应期间的毛利率39.2%、52.8%、51.5%。

直营成本增大拖累利润

公司初设时,海伦司采用加盟模式进行扩张,向加盟酒馆收取一次性的加盟费和管理费用。自2018年,公司逐步实现直营化。2018年至2020年,公司的直营酒馆从84家上升至337家,年复合增长率约为100.3%。截止目前,公司的酒馆已全部实现直营。

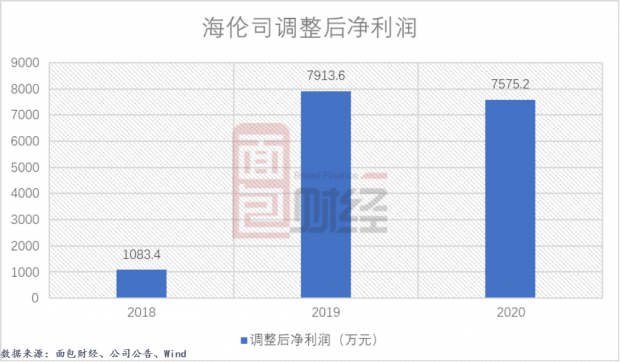

招股书显示,直营化可以对产品、运营、服务、供应链以及人才培养有更强的控制和监督。然而,伴随着公司的直营化,其成本也在快速增长。2020年,海伦司的主要成本(包含原材料及消费品、员工福利及人力成本、使用权资产折旧和产房及设备折旧)为5.88亿元,同比增长了63.8%,高于同期的营收增速。

图4:2018年至2020年海伦司调整后净利润

由于成本的快速增长,公司的调整后净利润在2020年呈下降趋势。2020年,公司调整后净利润为7575.2万,同比下降了4.27个百分点。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}