冀东水泥于2021年3月17日发布2020年年度报告。报告期内,公司实现营业收入354.8亿元,同比增长2.82%;实现归母净利润28.5亿元,同比增长5.53%。

2020年,公司华北地区实现营收260.39亿元,同比增长8.68%,营收占比为73.39%,同比上升3.96个百分点。截至报告期末,公司在京津翼地区产能占比超过50%。

报告期内,公司销售毛利率为35.01%,同比下降2.06个百分点;期间费用率为17.24%,同比下降1.85个百分点;净利率为7.83%,同比提升1.78个百分点。

在碳中和目标下,生态环境部、工信部等部委加快推进电力、钢铁、水泥等行业碳减排和碳排放权交易市场建设。水泥行业碳减排已成必然趋势,节能减排标准和准入门槛或将提高,落后产能将得到快速淘汰,供给格局有望进一步优化,区域性及全国性龙头企业或将受益。

2021年3月18日,冀东水泥发布关于筹划重大资产重组事项的停牌公告,公司股票及可转换公司债券自3月18日开市时起停牌,预计停牌时间不超过10个交易日。

量增价跌业绩小幅增长

冀东水泥主要业务为生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品,同时涵盖砂石骨料、环保、矿粉、外加剂等产业,是中国北方最大的水泥生产厂商。截至本报告期末,公司年熟料产能达到1.17亿吨,水泥产能达到1.7亿吨,市场覆盖河北、北京、天津、陕西、山西、内蒙古、吉林、重庆、河南等13个省(直辖市、自治区),公司在北方特别是京津冀地区的市场占有率(产能占比超过50%)及市场竞争优势明显,水泥产能位列国内水泥制造企业第三名。

量增价跌业绩小幅增长。2020年,公司水泥销量9508万吨,同比增长12.21%;熟料销量1225万吨,同比增长4.94%。根据公司年报数据测算,2020年公司水泥及熟料售价约287元/吨,同比下降约28元/吨。其中水泥售价约为292元/吨,同比下降约30元/吨;熟料售价约为250元/吨,同比下降约26元/吨。报告期内,公司实现营业收入354.8亿元,同比增长2.82%;实现归母净利润28.5亿元,同比增长5.53%。

图1:2016-2020年冀东水泥营收与归母净利润

分产品来看:(1)水泥实现营收277.37亿元,同比增长2.22%;(2)熟料实现营收30.66亿元,同比下降4.89%;(3)危废固废处置实现营收17.56亿元,同比增长10.5%;(4)骨料实现营收9.39亿元,同比增长26.12%。

图2:2016-2020年冀东水泥营收结构

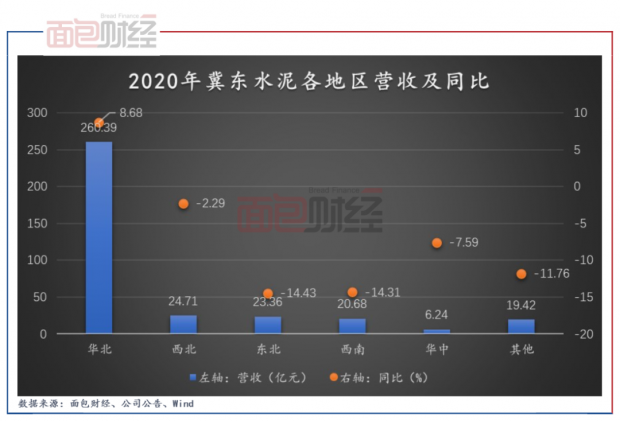

受益“京津冀协同发展”、“雄安新区”等国家战略,华北地区(北京、天津、 河北、山西、内蒙)规模优势凸显。2020年,公司华北地区实现营收260.39亿元,同比增长8.68%,营收占比为73.39%,同比上升3.96个百分点。截至报告期末,公司在京津翼地区产能占比超过50%。西北(陕西)、东北(辽宁、吉林、 黑龙江)、西南(重庆)、华中(河南)、其他(湖南、山东)分别实现营收24.71亿元、23.36亿元、20.68亿元、6.24亿元和19.42亿元,同比分别下降2.29%、14.43%、14.31%、7.59%和11.76%。

图3:2020年冀东水泥各地区营收及同比

控费效果显著 对冲毛利率下滑

2020年,公司销售毛利率为35.01%,同比下降2.06个百分点。其中水泥毛利率为34.38%,同比下降2.56个百分点;熟料毛利率为34.28%,同比下降2.04个百分点;危废固废处置毛利率为46.73%,同比下降0.73个百分点;骨料毛利率为43.84%,同比下降1.19个百分点。

图4:2016-2020年冀东水泥销售毛利率

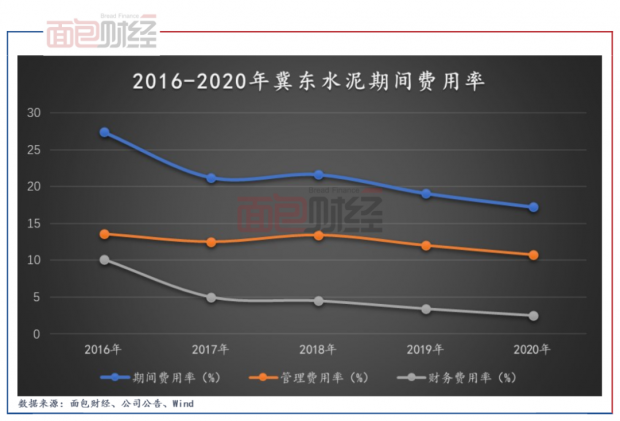

管理效率提升,期间费用率有所下降。2020年,公司期间费用率(销售费用率、管理费用率、财务费用率)为17.24%,同比下降1.85个百分点。由于管理效率提升,公司管理费用率同比下降1.24个百分点至10.8%,同时由于有息负债同比减少24亿元左右,公司财务费用同比下降3亿元左右至8.9亿元,财务费用率下降0.92个百分点至2.5%。

图5:2016-2020年冀东水泥期间费用率

得益于期间费用率下降,公司净利率提升1.78个百分点至7.83%。

碳中和加速供给格局优化 区域性及全国性龙头企业或将受益

根据国家统计局数据,2021年1-2 月,我国水泥产量为2.41亿吨,同比增长61.1%,较2019 年同期增长13.9%。受到海运价格暴增的影响,国外熟料进入量减少,同时错峰限产下东北地区尚未开窑,全国熟料价格持续上涨,这将稳定或带动水泥价格快速回涨。

图6:春节以来全国熟料价格指数走势

从需求端来看:2021年政府工作报告确定全年GDP增长目标6%以上,并加大安排中央预算内投资至6100亿元,同比多100亿元,新开工改造城镇老旧小区5.3万个,同比多1.4万个,2021年水泥需求有望持续增长。从供给端来看:在碳中和目标下,生态环境部、工信部等部委加快推进电力、钢铁、水泥等行业碳减排和碳排放权交易市场建设。水泥行业碳减排已成必然趋势,节能减排标准和准入门槛或将提高,落后产能将得到快速淘汰,供给格局有望进一步优化,区域性及全国性龙头企业或将受益。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}