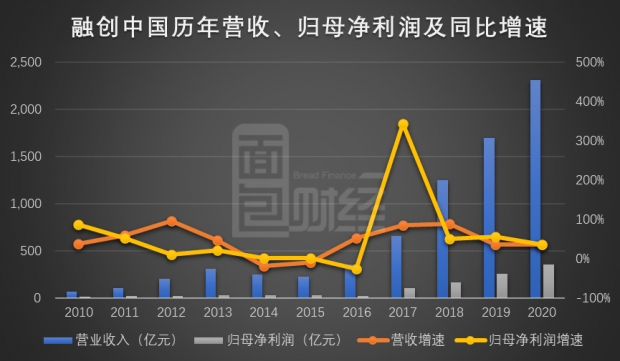

融创中国于2021年3月12日盘前披露了2020年业绩。公告显示,公司2020年实现营收2305.9亿元,同比增长36.2%;实现归母净利润356.4亿元,同比增长36.9%。

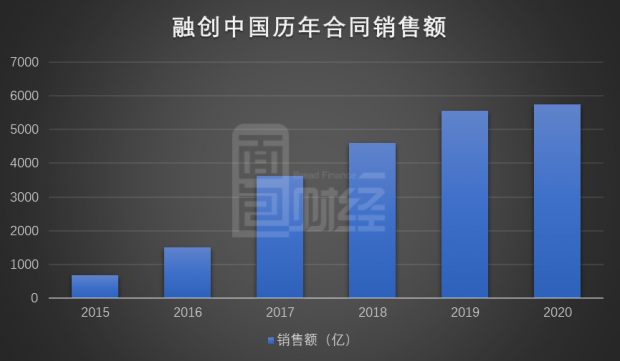

2020年,融创中国合同销售金额为5752.6亿元,稳居行业前四。

融创中国2020年土地储备约78%位于一二线城市,平均土地成本仅约4270元/平方米。2021年,融创全年可售货值预计超过9000亿,其中超过78%位于一二线城市。优质、充足的土地储备保证了公司未来的销售。

融创中国2020年债务结构明显得到优化,实现两条红线达标。数据显示,公司截至2020年末的净负债率(借贷总额减现金余额再除以权益总额)为96.0%,较2019年底下降76.3个百分点;非受限现金短债比(现金及现金等价物除以即期借贷)约为1.08倍,高于三道红线监管目标要求的1倍。此外,公司截至2020年末剔除预收款项后的资产负债率(负债总额减预收款项再除以资产总额减预收款项)约为78.3%,较2019年底下降约5.6个百分点。

融创中国能够较好的执行降杠杆的目标,正是依托于公司的前瞻判断。早在2019年下半年,融创中国就开始执行降杆杆、优化资本结构的发展战略。

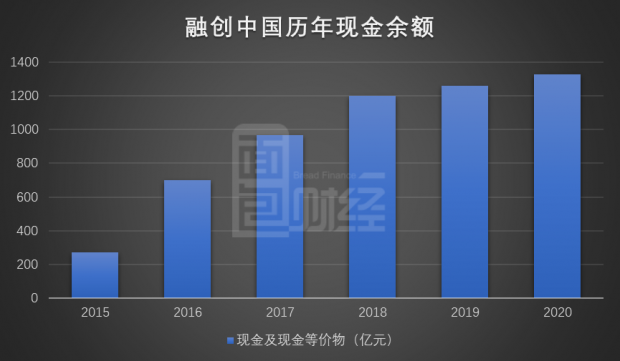

截至2020年末,融创中国拥有现金余额达到1326.5亿元,其中包括非受限制现金987.1亿元,现金流稳健,流动性充裕。公司计划宣派末期股息1.650元/股,同比增长33.9%,合计派息金额达到76.94亿元。

2021年,融创中国表示将在继续优化资本结构的前提下,审慎获取优质土地。同时,公司将持续推进“城市共建”战略。

营收、利润创公司历史新高 销售额稳居行业头部

融创中国2020年营收、利润均创2010年港交所上市以来新高。数据显示,公司2020年实现营收2305.9亿元、归母净利润356.4亿元,同比分别增长36.2%和36.9%。

融创中国的收入主要来源于销售住宅及商业物业,小部分来源于文旅城建设及运营、物业管理及其他业务。2020年,公司物业销售收入为2188.8亿元,同比增长约37.3%。文旅城建设及运营业务实现营收38.8亿元,同比增长约36.1%。

值得一提的是,融创中国2020年完成物业板块(股票简称“融创服务”)分拆上市,目前该板块市值超过700亿港元。2020年实现营收46.2亿元,同比增长63.5%。截至2020年末,融创服务在管建筑面积达1.35亿平方米,同比增长155.1%;合约建筑面积约2.64亿平方米,同比增长67.2%;考虑母公司土地储备面积后的合约建筑面积近4亿平方米。

房地产企业业绩增长离不开销售额的上升。研究发现,融创中国于2016年首度实现销售额破千亿。随后的2017年至2019年,公司分别实现合同销售额3620.1亿元、4608.3亿元和5562.1亿元。到了2020年,公司销售额进一步上升至5752.6亿元,在55个城市的销售额排名进入前十,其中杭州、重庆、武汉等12个城市销售额名列首位。根据第三方研究机构克而瑞的统计,融创中国2020年销售额排名稳居行业前四。

进入2021年以来,融创中国地产销售呈强劲增长势头。公告显示,2021年1月和2月,公司分别实现合同销售金额351.7亿元、332.5亿元,同比分别增长89%和172%。公司表示,其2021年的可售资源预计将超过9000亿元,超78%位于一二线城市,这在很大程度上保证了公司2021年的销量。

土地储备稳中有升 平均土地成本下降

在“房住不炒”、“稳地价、稳房价、稳预期”的调控目标以及出台“三线四档”管控新规的背景下,融创中国2020年利用多元化拿地优势,实现土地储备稳步扩张。

数据显示,公司2020年土地储备中,约78%位于一二线城市,平均土地成本约4270元/平方米,低于2019年时的平均土地成本4306元/平方米。

充足且较高质量的土地储备很大程度上保证了融创中国未来销售额的增长以及利润的稳定,也为公司未来负债率的稳步下降提供了重要支撑。

两道红线达标 融资成本显著下降

2020年8月,央行、住建部共同在北京召开重点房地产企业座谈会,以期逐步解决房地产行业过热、房企信用风险上升等问题。在本次座谈会中,监管部门首次提出了“三道红线”的监管内容,意在对房地产企业的融资进行进一步的标准化管理,在预防行业系统性风险的同时,为“房住不炒”的管理目标搭建有效的落地路径。

“三道红线”具体指:(1)剔除预收款的资产负债率不得大于70%;(2)净负债率不得大于100%;(3)现金短债比不得小于1倍。同时,根据企业三道红线的触发情况,将房地产企业划分为“红、橙、黄、绿”四档位,针对差异化档位的企业,对其后续融资进行要求。

融创中国2020年实现两条红线达标。数据显示,公司截至2020年末的净负债率约为96.0%,较2019年底下降76.3个百分点;非受限现金短债比约为1.08倍,相较2019年大幅提升约0.51,超过三道红线监管要求的1倍。此外,公司截至2020年末剔除预收款项后的资产负债率约为78.3%,较2019年底下降约5.6个百分点,离70%的监管目标也已经较为接近。

仔细研究发现,融创中国2019年下半年以来就开始执行降杠杆、优化资本结构的发展战略。2020年,公司持续优化债务结构,实现融资成本显著下降。正是基于战略的前瞻性及良好的执行,公司才较好的实现了降杆杆的既定目标。

根据最新年报披露,融创中国借贷总额由2019年3222.7亿元下降至2020年3034.4亿元。债务结构中,1年以内到期的债务明显下降。其中,距到期不足12个月的浮息债务由2019年235.8亿元下降至2020年155.3亿元;距到期不足12个月的定息债务由2019年1121.6亿元下降至2020年760.8亿元。此外,公司2020年新增有息负债加权平均成本较2019年下降2.1个百分点。

近年来,融创中国现金余额稳步上升。数据显示,公司截至2020年末的现金余额达到1326.5亿元,其中包括非受限制现金987.1亿元。

2021年以来,融创中国继续优化债务结构。公告显示,公司于2021年1月在新加坡证券交易所发行2024年到期的6亿美元5.95%优先票据及2026年到期的5亿美元6.5%优先票据。2021年2月,融创中国公告完成全部赎回于2022年到期的8亿美元7.875%优先票据。到了2021年3月2日,公司额外发行2024年到期的3.42亿美元5.95%优先票据(实际利率为5.85%)以及2025年到期的2.1亿美元6.5%优先票据(实际利率为6.3%)。

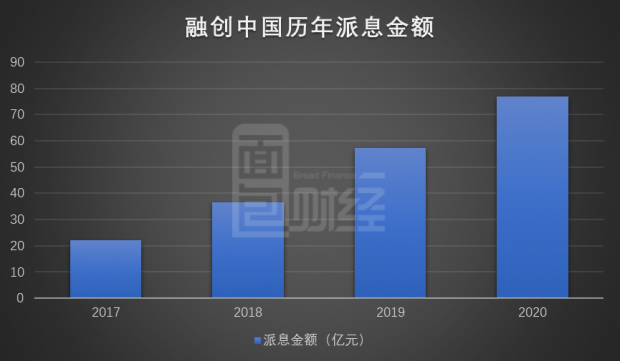

融创中国计划宣派截至2020年12月31日止年度的末期股息1.650元每股,同比提升33.9%,共计派发约76.94亿元,派息金额逐年上升。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}