拱东医疗于2021年3月7日公布2020年年度报告。报告期内,公司实现营业收入8.30亿元,同比增长50.03%;实现归母净利润2.26亿元,同比增长98.86%。

同时,公司发布了2020年利润分配预案。公司拟向全体股东每10股派发现金红利18.00元,总金额约占合并报表中归母净利润的63.75%。此外,公司拟向全体股东以资本公积金转增股本方式每10股转增4股,本次转股后,公司的总股本为1.12亿股。

自2017年至2020年,拱东医疗营收及归母净利润呈高速增长的趋势,且公司经营活动产生现金流的能力较强。公司近50%的营收来自境外,或受汇率、疫情等因素影响。此外,公司于2020年9月上市,募资投建的扩产项目或因低值医用耗材行业竞争加剧而面临业绩难达预期的风险。

业绩增长较快 产生现金流能力较强

拱东医疗主营业务为一次性低值医用耗材的研发、生产和销售,主要产品有真空采血系统、实验检测类耗材、体液采集类耗材、医用护理类耗材和药品包装材料等,产品应用于临床诊断和护理、科研检测、药品包装等领域。

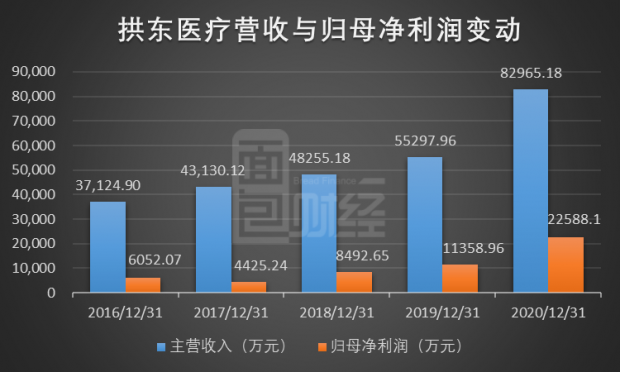

拱东医疗营收与归母净利润增长较快。疫情下,公司于2020年二季度推出的防疫产品创收13,218.88万元,使得报告期间营收同比增长50.03%至82,965.18万元。同时因主要原材料成本下降、内控管理加强等原因,公司的营业成本及期间费用增长率低于公司营收增长,公司毛利率和归母净利润率都有所增长,2020年公司归母净利润同比增长98.86%至22,588.10万元。

图1:2016年至2020年拱东医疗营收与归母净利润变动

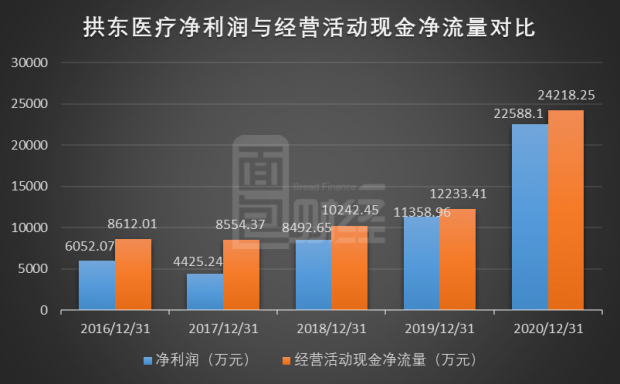

另一方面,公司经营活动产生现金流的能力较强。2016年至2020年,公司的经营活动现金净流量持续高于净利润,主要系公司持有的固定资产、在建工程及无形资产产生折旧及摊销。2020年上述三个资产科目合计金额约为3.27亿元,约占当期公司非流动资产的99.51%。在建工程中含1.31亿元的医疗器械产能扩建项目,无形资产全部为外部购置所得,其中8,059.24万元为土地使用权。

图2:2016年至2020年拱东医疗净利润与经营活动现金净流量对比

拱东医疗本次拟实施2020年9月16日上市以来的第一次分红且分红力度较大。2020年的利润分配预案为:向全体股东每10股派发现金红利18.00元,合计拟派发的现金红利为14,400.00万元(含税),占归母净利润的63.75%。另外,公司拟向全体股东以资本公积金转增股本方式每10股转增4股。公司通常实行较慷慨的利润分配方案,公司于2018年派发了5,000.00万元的现金分红,占当期归母净利润的58.87%,2019年为筹备上市不分配利润。

近半营收来自境外 防疫产品业务可持续性存疑

拱东医疗近半的营收来自境外,或受汇率、疫情等因素影响。2019年与2020年,公司境外销售分别为26,634.30万元和40,377.27万元,分别占当期总营收的48.65%和49.27%,整体较高且有所上升。公司称其境外客户主要分布在美洲、欧洲以及亚洲等地区,主要以美元结算为主。2020年公司财务费用大幅增加3,122.04%至1,174.73万元,主要系报告期间美元大幅贬值造成的汇兑损失。同时,公司称受疫情冲击,2020年第四季度境外医疗机构门诊数量下降导致境外市场需求下降,或存在疫情持续影响公司境外业务的可能。

另一方面,公司经营的防疫产品业务可持续性存疑。2020年,公司推出的防疫产品创收13,218.88万元,占当期营收的比例为16.13%,而相较于同期50.03%的营收增长,其他常规产品产生收入的增长率为25.54 %。如疫情转好,该类防疫产品的市场需求可能萎缩,公司为此投入的研发费用可能无法进一步转化成收入。

募资在建的扩产项目能否达成业绩或存疑

2020年9月拱东医疗于上交所主板上市,通过发行2,000万股,募集资金净额57,814.01万元,其中逾九成的资金将用于产能扩建及研发中心建设项目。

图3:拱东医疗上市募集资金投资项目

根据公司招股说明书,2017年至2019年,公司产品的产能利用率和产销率通常高于100%,处于产线超负荷状态。截至2020年末,公司称上述募投建设的项目累计使用募集资金总金额为20,168.08万元,占募集资金净额的34.88%,项目主要生产用厂房已经全面结顶,研发大楼及员工宿舍完成地下工程。

图4:拱东医疗与同行业可比上市公司主要收入来源地区及扩产计划

拱东医疗的产能扩建项目或难达预期业绩。根据公司预测,两个产能扩建项目达产后将实现年收入合计61,000.01万元,为逾70%的2020年总营收。而截至2019年,公司所占的市场份额为0.71%,低于威高股份、康德莱、维力医疗等同行业可比公司。同时,公司主营的一次性低值医用耗材业务或存在行业竞争加剧的风险。行业中各家公司收入主要来源地区中都含经济较发达、人口密度较高的华东地区,且多家公司计划或在建医用耗材的生产相关建设项目。拱东医疗称其在华东地区的品牌影响力较大,但仍存受到同行业其他公司挤占市场的可能。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}