张家港海锅新能源装备股份有限公司(以下简称“海锅股份”或“公司”)日前完成了首发上市的第二轮问询,并更新披露了创业板首次公开发行股票招股说明书(申报稿)。更新后的招股书对公司主营产品毛利率变动、存贷双高等问题做了进一步披露。

根据招股书,海锅股份申请创业板上市选用第一套标准,拟发行不超过2106万股,募资约4.5亿元,用于扩充锻件与关键组件产能,以及研发中心建设。报告期内,公司营收净利持续增长,但2019年以来主营毛利率持续低于可比公司均值。报告期内,公司资产负债率较行业偏高,利息支出大于利息收入及理财收益;资产结构合理性需关注。

实控人家族合计持股68.42% 股权较为集中

海锅股份主要从事大中型装备专用锻件的研发及产销。公司主要产品分为油气装备锻件、风电装备锻件、机械装备锻件及其他锻件四大类,广泛应用于油气开采、风力发电等领域。

截至招股书签署日,董事长盛雪华持有公司24.06%的股份,系公司第一大股东暨控股股东。此外,其配偶钱丽萍持有公司11.80%的股份,其子盛天宇持有公司16.28%的股份,盛雪华和钱丽萍通过海锅创投间接持有公司16.28%的股份。盛雪华、钱丽萍、盛天宇直接及间接合计持有公司68.42%的股份,系公司实际控制人,公司目前的股权结构较为集中。

除实控人家族外,截至招股书签署日,其他持有公司5%以上股份的股东还有海锅创投、裕隆创投及盛驰合伙,持股比例分别约为16.28%、10.34%及10.21%。

本次公开发行前,公司股东共计9名,其中3名自然人股东。

图1:海锅股份发行前股份结构

股东中的盛驰合伙、西藏美兰、盛瑞合伙及盛畅合伙系公司最近一年内新增股东。盛瑞合伙及盛畅合伙系公司员工持股平台。

营收净利上行 主营毛利率连续低于同业均值

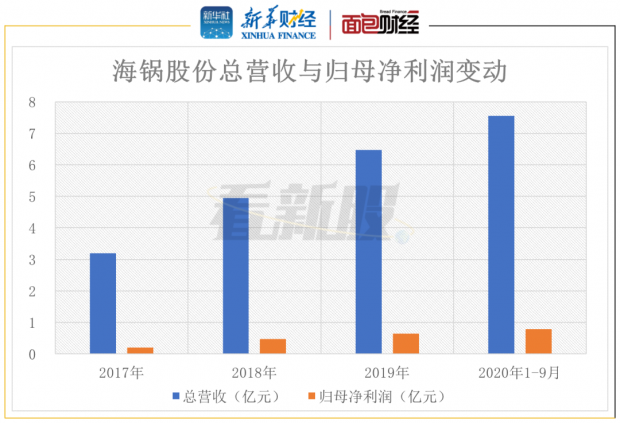

2017至2019年,公司总营收分别约3.19亿元、4.95亿元及6.47亿元,归母净利润分别约为2016.53万元、4729.26万元及6481.33万元,营收及归母净利润复合增速分别约为42.31%和79.28%。2020年1-9月,公司总营收约7.56亿元,其中主营业务收入约7.19亿元,同比增长56.81%;归母净利润约7914.68万元,已超过2019年全年净利润水平。

图2:2017年至2020年9月海锅股份业绩变动

根据招股书,公司2017至2019年营收主要来源于油气装备锻件,主要受2017至2019年全球油气上游资本支出不断增加,下游客户对公司采购金额快速增长的影响。2020年1-9月,受国外疫情及全球油价大幅波动影响,公司油气装备锻件收入下滑。但因国内风电行业抢装潮,公司风电装备锻件收入增长较快,成为公司营收主要来源,并拉动公司收入增长。

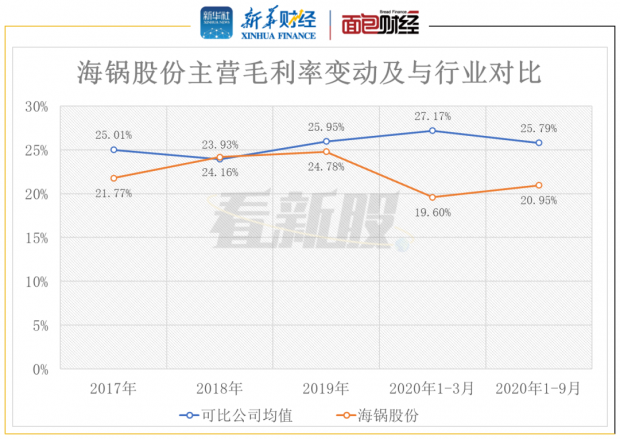

产品结构一定程度上影响着公司的主营毛利率。报告期内,公司主营毛利率分别约为21.77%、24.16%、24.78 %及20.95%。招股书显示,2020年前三季度公司主营毛利率有所下降,原因之一系毛利率相对较低的风电装备锻件产品收入占比大幅提升。

需要留意的是,对比行业来看,公司主营毛利率在报告期内长期低于可比公司均值。

图3:2017年至2020年9月海锅股份主营毛利率与行业对比

根据招股书,公司主营毛利率低于同业较大程度上受到风电装备锻件业务毛利率低于同业的影响。公司表示风电装备锻件毛利率较低的主要原因,系产能未能充分释放,产品生产成本较高,单位直接人工以及单位制造费用均高于同行业可比公司。

此外,招股书显示随着国内风电平价上网政策的逐步实施,短期内风电项目投资收益可能会受到不利影响,风电行业上游组件以及锻件供应商利润空间可能会被压缩。公司毛利率下行风险需留意。

“存贷双高”现象引发监管问询

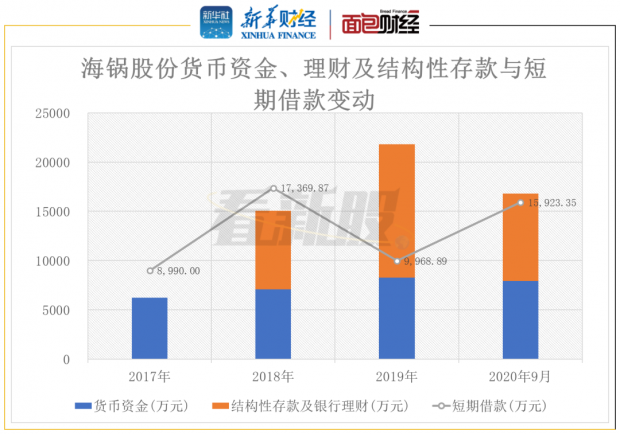

另外需要注意的是,海锅股份的资产结构呈现“存贷双高”状态,引发监管问询。

图4:2017年至2020年9月海锅股份存贷结构变动

招股书显示,2018年、2019年、2020年3月末及2020年9月末,公司账面的银行理财及结构性存款金额分别约8000万元、1.36亿元、1.52亿元及8860.68万元。截至2020年3月31日及2020年9月30日,公司交易性金融资产中结构性存款分别约1.31亿元及5990万元用于为开具的银行承兑汇票提供质押。

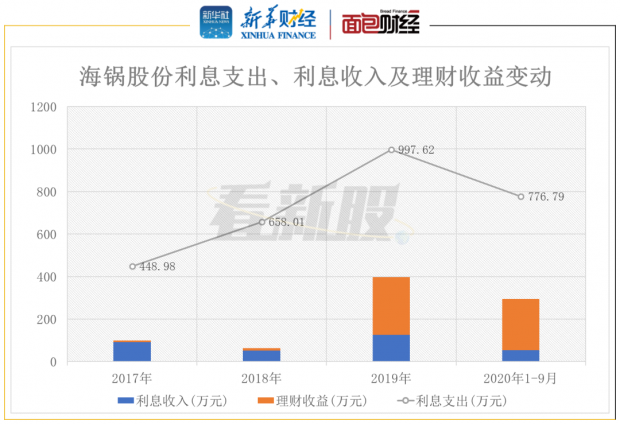

另一方面,公司账面货币资金于报告期各期末持续低于短期借款。报告期内,公司的利息支出远大于利息收入及理财产品投资收益。

图5:2017年至2020年9月海锅股份利息及理财收支变动

从负债率来看,公司报告期内的资产负债率分别为67.28%、67.69%、52.10%和54.31%,高于同行业平均水平。

首轮问询中,监管对公司在利息收入及理财产品投资收益小于利息支出的情况下,借款进行银行理财并用作保证金进行了问询,要求公司披露存贷双高的原因。

根据招股书更新信息,公司表示锻造行业系资本密集型行业,资金需求较大,报告期内公司融资渠道单一,主要通过银行借款解决资金需求。公司存在大额短期银行借款的同时,将部分资金进行银行理财并作为保证金主要是为了提高资金的使用效率,降低资金使用成本。

募资主投扩产及研发

此次申请上市,海锅股份拟募资总额约4.5亿元,主要用于高品质锻造扩产及技术改造项目、高端装备关键零组件精密加工项目以及研发中心项目。

图6:海锅股份募集资金运用

具体来看,高品质锻造扩产及技术改造项目计划对公司现有重型锻造车间实行技改,新增相关生产设备,扩大公司生产规模。预计技改完成后,新增锻件产能2.2万吨/年,新增营收2.2亿元/年。

高端装备关键零组件精密加工项目计划新增加工设备,以加工生产高端装备所用的高品质钢锻件及关键组件。预计项目完全达产后将实现深海油气设备专用件产能5千吨/年,风电设备专用件产能6千吨/年,通用件产能4千吨/年。

研发中心项目计划购置安装研发设备并开展研发工作。未来主要研发方向包括远程操作锻造系统、自动化硬度测试系统、热处理电脑模拟系统。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}