北京诺禾致源科技股份有限公司(以下简称“诺禾致源”或“公司”)的科创板IPO审核状态已于2021年1月14日获上交所更新为提交注册。公司选择科创板第三套上市标准,本次上市计划发行不超过4020万股,预计募集资金5.04亿元,将用于基因测序服务平台扩产升级项目、基因检测试剂研发项目、信息化和数据中心建设项目和补充流动资金。

诺禾致源处于基因检测行业的中游,2017年至2019年实现营业收入年均复合增长44.12%,扣非后归母净利润年均复合增长34.30%。公司面临的风险包括毛利率下行、依赖上游供应商以及应收账款持续增加等。

处于基因测序行业中游 外销收入占比持续攀升

诺禾致源依托高通量测序技术和生物信息分析技术,建立了基因测序平台,并结合多组学研究技术手段,为生命科学基础研究、医学及临床应用研究提供多层次的科研技术服务及解决方案;同时,公司自主开发部分基因检测医疗器械。

按照产业链划分,基因测序行业包括上游硬件及试剂、中游测序服务、下游场景应用。诺禾致源处于基因测序产业链的中游。

2020年上半年,诺禾致源主要的营收来源分别为生命科学基础科研服务、建库测序平台服务、医学研究与技术服务,这3项业务的收入分别占主营业务收入的38.26%、29.26%和18.53%。同期,公司来自新冠病毒核酸检测项目的营收为4288.04万元,占主营业务收入的比例达为7.34%。

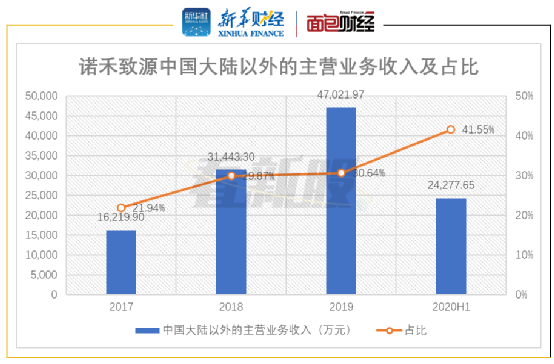

近年来,诺禾致源来自于中国大陆以外的营收占比持续上升。报告期内(2017年、2018年、2019年、2020年上半年,下同),公司中国大陆以外的主营业务收入分别为16219.90万元、31443.30万元、47021.97万元、24277.65万元,占当期主营业务收入的比例分别为21.94%、29.87%和30.64%和41.55%。

图1:2017年至2020年上半年诺禾致源中国大陆以外的主营业务收入及占比

2017年至2019年营收复合增速超四成 预计2020年利润大幅下滑

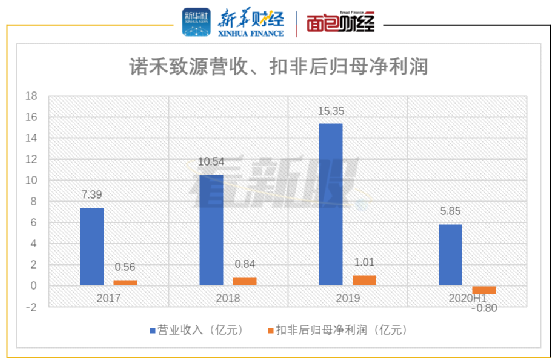

2017年至2019年,诺禾致源实现营业收入从7.39亿元增长至15.35亿元,年均复合增长44.12%。同期,公司的扣非后归母净利润从0.56亿元增长至1.01亿元,年均复合增长34.30%。

图2:2017年至2020年上半年诺禾致源营收、扣非后归母净利润

2020年1-6月,诺禾致源实现营收58513.98万元,同比增长2.64%;扣非后归母净利润由上年同期的盈利2507.48万元转为亏损8049.37万元。公司表示,新冠疫情导致相关科研项目的测序需求有所减少。同时,由于公司2019年起进行了人员和产能扩充,固定成本上升,导致利润同比大幅下滑。

诺禾致源预计2020年全年净利润为正,但利润水平较2019年仍将发生大幅度下滑。

毛利率持续下降 业务依赖上游供应商

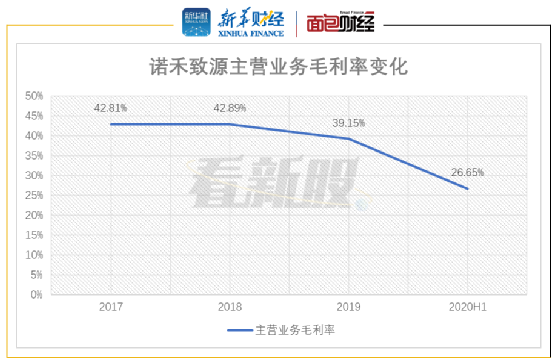

研究发现,诺禾致源2017年至2019年利润增长慢于营收增长的一个重要原因是毛利率下降。

数据显示,报告期内诺禾致源主营业务毛利率从2018年的高点42.89%下降至2019年的39.15%,2020年上半年进一步下降至26.65%。对于2019年主营业务毛利率的下降原因,公司表示,主要系毛利率相对较低的自建库业务及其他业务规模有所扩大所致。2020年上半年,公司毛利率大幅下降则主要是受疫情影响。

图3:2017年至2020年上半年诺禾致源主营业务毛利率变化

报告期内,诺禾致源测序服务价格也持续下降。公司2018年、2019年及2020年上半年的单G(测序数据量单位)测序平均价格较上年度分别下降13.11%、19.44%和23.30%。而且,诺禾致源的业绩对单G测序价格的敏感性较高。根据公司2019年的财务数据测算,在其他条件不变的情况下,单G测序价格每下降5%,营业利润将下降62.35%。

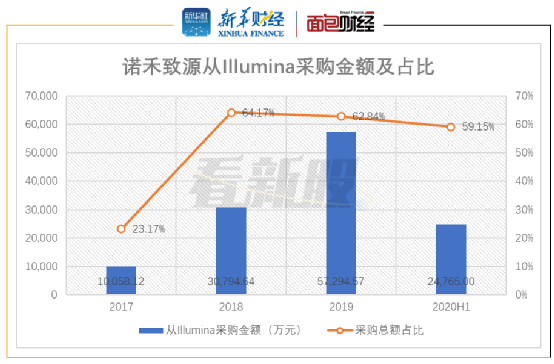

诺禾致源面临的另一个风险是依赖上游少数几家供应商。公司处于基因测序产业链的中游,需要向上游采购设备、耗材。但是,上游存在较高的技术、资金等门槛,行业集中度较高,导致诺禾致源较为依赖少数几家供应商。诺禾致源表示,若未来因核心供应商价格上涨及或受到其他贸易政策限制导致公司无法正常采购相关仪器和试剂,将会对公司正常生产经营造成重大不利影响。

根据招股书信息,诺禾致源报告期内从Illumina的采购金额分别为10058.12万元、30794.64万元、57294.57万元及24765.00万元,占同期采购总额的比例达到23.17%、64.17%、62.84%及59.15%。

图4:2017年至2020年上半年诺禾致源从Illumina采购金额及占比

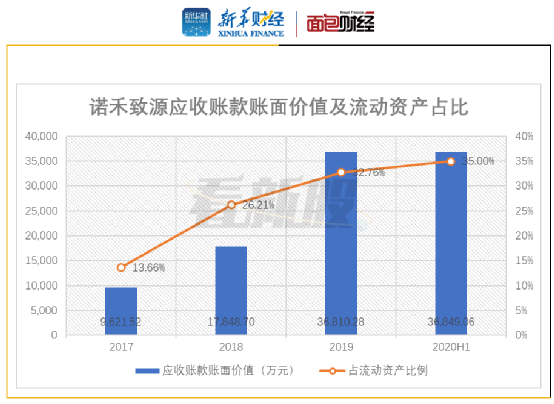

留意应收账款上升风险

另外值得留意的是,诺禾致源应收账款账面价值和占流动资产的比重持续上升。

数据显示,诺禾致源应收账款账面价值由2017年9621.52万元上升至2019年36810.28万元,2020年上半年进一步上升至36849.06万元。公司应收账款账面价值占流动资产的比重也逐年上升,由2017年的13.66%上升至2020年上半年的35.00%。

图5:2017年至2020年上半年诺禾致源应收账款账面价值及流动资产占比

伴随应收账款增加,诺禾致源的应收账款周转率持续下行,报告期内分别为10.44、7.67、5.62和1.59。截至2020年上半年末,诺禾致源计提应收账款坏账准备1892.07万元。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}