2021年1月21日,上海银行发布可转债募集说明书及发行公告,将公开发行200亿元A股可转换公司债券。债券简称“上银转债”,代码为“113042”,1月22日网下申购,1月25日网上申购。

募集资金在扣除发行费用之后将会用于该行未来业务发展,在可转债转股后则用于补充该行核心一级资本,提升资本充足率水平。

公开信息显示,上海银行此次发行的200亿元可转债是近年来发行规模最大的银行可转债之一,未来将纳入中证转债指数。

“上银转债”发行备受投资者瞩目,不仅因为优质可转债“攻守兼备”、兼具债券的安全性和转股之后的潜在收益,也与最近两年可转债靓丽的二级市场表现相关。

统计数据显示,2020年96%的可转债上市首日上涨,91%首月上涨。2019年以来中证转债指数由279.61点增长至374.95点,增幅达34.10%,打新债也成为了常见的投资手段,被不少投资者与打新股相提并论。

银行转债的表现尤为亮眼。一方面,银行可转债的首日平均换手率超过50%,平均成交额超80亿元,交投较为活跃。另一方面,多数银行目前都保持着良好的业绩以及稳定的资产质量,但银行股破净现象较为普遍,优质银行股低估明显。

近期,随着上市银行2020年业绩快报的逐渐披露,盈利边际的改善,使得不少海外资金开始抄底优质银行股。上银转债此次发行或将受到投资者追捧。

可转债市场回暖 银行可转债表现亮眼

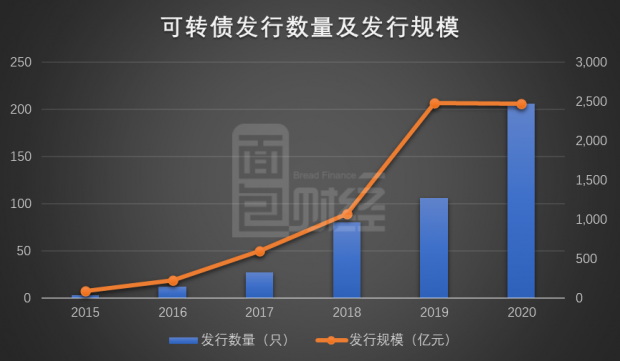

近两年随着来可转债市场回暖,可转债发行数量及可转债指数均有大幅增长。

Wind数据显示,以上市日计算,2019年国内共发行106只可转债,2020年达到206只,连续两年发行规模超过2000亿元。

中证可转债指数则由2019年年初的277.91点上涨至2020年年末的368.30点。

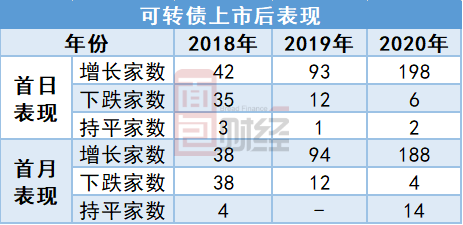

从上市后表现来看,2019年以来随着可转债指数的增长,仅少数可转债在上市首日出现下跌,多数可转债不仅在首日大幅增长,随后的表现也较为亮眼。2020年96%的可转债在上市首日上涨,91%上市首月上涨。

金融类可转债,尤其是2019年以来发行的银行可转债表现更为抢眼。

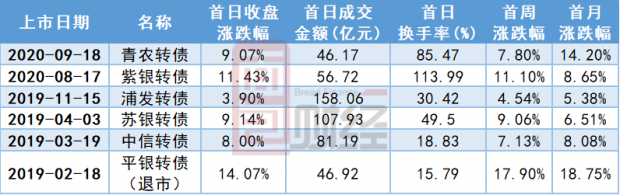

平银转债上市首日涨幅达14.07%,紫银转债上涨11.43%,青农转债及苏银转债的首日涨幅均超过9%。从交易额及换手率来看,近两年上市的6只银行可转债首日的平均成交金额达82.83亿元,平均换手率为52.33%,交易活跃度及流动性都较高。

除首日上涨以外,银行可转债在上市首周及周月均保持着增长。

截至2021年1月20日,除退市的平银转债以外,其余5只可转债均保持着正向收益,其中青农转债和苏银转债较上市首日的涨幅仍超过10%,转股溢价率均超30%。

银行转债:优质资产,攻守兼备

尽管当前可转债受到市场追捧,但特殊情况下仍然可能跌破面值。可转债未来的价值受利率水平、转换价格、转股价格调整条款、赎回和回售条款以及公司业绩等多种因素影响。

优质商业银行的可转债较为特殊,由于其安全系数较高,以及本身稳定的业绩和转股后银行股每年较高的分红,银行可转债被视为攻守兼备的稀缺优质资产。

上海银行此次发行的可转债期限为六年期,到期赎回价格为112元(含最后一年利息)。

从发行规模来看,上海银行此次200亿元的总规模在最近两年新发的转债中位居前列,上市后将纳入中证转债指数,对于资产配置来说意义较为重要。

从认购的角度来看,尽管A股二级市场的波动相对较大,但近两年发行的银行可转债在上市后表现都较为不错,交易价格基本都稳定在100元以上。然而一级市场按面值100元发行,相对二级市场有明显的价格优势。

从流动性来看,商业银行可转债在二级市场的流动性较好,2019年以来上市的银行可转债其首日换手率超过在15%-113%之间。良好的流动性对于投资者来说,其可操作性将增强。

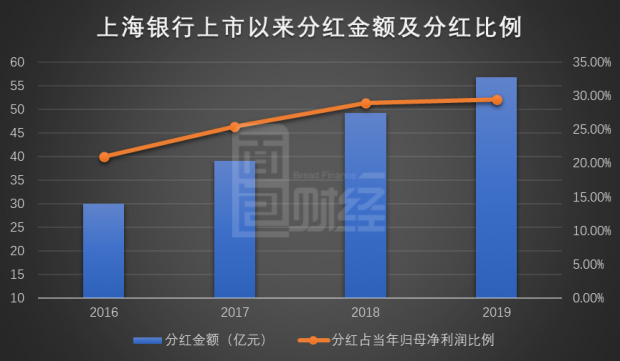

除此之外,上海银行此次可转债在发行结束后满六个月便可进行转股,而转股后每年较高的分红,也将为投资者带来稳定的投资回报。翻查年报数据发现,上海银行自2016年以来,分红金额和分红比例逐年上升。其分红金额由30.02亿元增长至56.83亿元,现金分红占当年归母净利润比例由20.98%上升至29.51%。

截至2019年末,以2019年度报告期分红数据计算,上海银行的股息率达到4.215%,这一分红率已经远超央行三年期存款基准利率,甚至超过大部分低风险的银行理财产品预期收益率。

转股后可直接补充核心一级资本

可转债受到商业银行青睐,很大程度上也是因为其兼具债券和股票双重性质。

相对于优先股、二级债等一般的融资方式,可转债融资成本相对较低、融资方式较为灵活,且转股后可直接补充一级核心资本。另外,其对于股本的稀释较慢,较少的摊薄效应,也在一定程度上减轻了公司的业绩压力。但由于可转债的审核周期一般较长,而且发行门槛较高,2018年之前鲜有上市银行发行可转债。

近两年银行相关融资政策开闸,可转债逐渐成为不少商业银行补充核心一级资本的首选。截至目前,除上海银行的可转债获得证监会核准并发布募集说明书外,还有三家银行的可转债预案通过了股东大会。

商业银行可转债的发行一方面可以满足银行的融资需求,另一方面对于投资者来说在一定程度上也可以视为本金较有保障的股票。可转债作为一种低息债券,有固定的利息收入外,在约定期限后转股,投资者还可获得普通股的资本利得或股息收入。

上海银行业绩快报:营收利润保持增长,资产质量稳定

除了可转债本身的投资价值来看,银行本身的业绩表现相当重要。

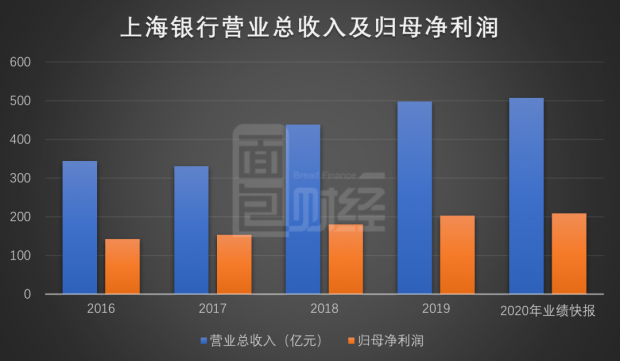

2021年1月9日,上海银行发布了上市银行首份2020年业绩快报,全年实现营业收入507.46亿元,同比增长1.90%;归母净利润208.85亿元,同比增长2.89%,整体业绩继续保持增长。

资产质量方面,该行2020年末的不良贷款率为1.22%,与2020年三季末持平,较上年末相比微幅上升0.06个百分点。拨备覆盖率为321.38%,较2020三季末下降6.69个百分点,较上年末相比下降15.77个百分点,虽出现小幅下降但整体仍维持在高位。除上市较晚的厦门银行以外,截至2020年三季末,与其他上市银行相比上海银行的不良贷款率较低,而拨备覆盖率较高。

此外,上海银行的逾期不良比及逾期贷款比均较2020年6月末出现回落,分别下降34个百分点及0.35个百分点。

估值处于历史低位

除了业绩方面,目前上市银行的估值普遍偏低,破净已成为A股上市银行的普遍显现。

截至2021年1月20日收盘,A股37家上市银行中有25家股价跌破净资产,14家城商行中有9家破净。上海银行市净率(LF)0.69倍,市盈率(TTM)5.63倍,均略低于上市银行的中位数。不仅如此,上海银行的估值还处于历史低位。

对于投资者来说,目前上海银行的估值已处于历史低位,并不具备大幅下跌的基础,安全性相对较高。于此同时该行的业绩保持增长,资产质量相对稳定,未来估值修复的空间较大。

另外,商业银行二级市场股价与净资产规模也高度相关。业绩快报显示,截至2020年末,上海银行归属于母公司普通股股东的净资产为1704.41亿元,较2019年增加8.73%。净资产持续增加,也为公司未来股价上行打下了基础。如果股价上行,持有可转债的投资者也可择机转股,从而获得投资回报。

作为2020年以来A股上市银最大规模的可转债发行,上海银行在补充资本金的同时,凭借稳定的业绩增长以及较低估值,也为投资者提供了一个相当有吸引力的投资标的。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}