四川合纵药易购医药股份有限公司(以下简称“药易购”或“公司”)2021年1月19日公布的创业板上市网上申购情况和中签率公告显示,网上最终中签率为0.0162614889%。

根据公司公告,本次拟公开发行新股不超过2391.6671万股,按本次发行价格12.25元/股计算,预计募集资金净额约为24947.33万元,募集资金将用于合纵医药电商物流中心项目,药易达物流配送体系建设项目,电子商务平台优化升级项目和补充流动资金项目。

而根据初始招股意向书,公司原预计募集总额约44500.00万元。由此可见,公司本次公开发行新股实际募集资金净额不足原预期。

2017年-2019年,药易购的主营收入逐年增加,业务集中于四川省。公司速动比率持续低于1,短期偿债能力承压。同时,公司存货跌价准备增长较快。

主营收入较快增长,销售费用拖累利润增速

药易购是一家专注于“院外市场”的医药流通综合服务商。“院外市场”指二级及以上的医院以外的药品销售终端,包括零售市场、各类基层医疗卫生服务机构等。

公司股权相对集中,实控人为李燕飞,与其一致行动人合计持有公司发行前68.71%的股份。本次公开发行股票并上市后,李燕飞及其一致行动人的表决权比例将下降至51.53%。

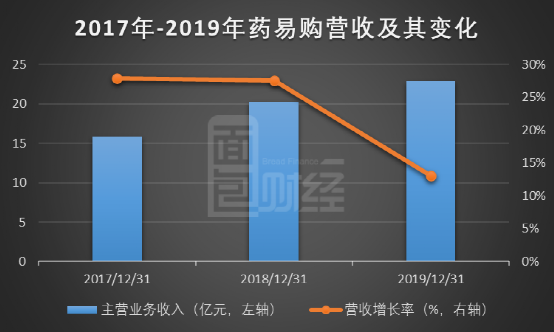

公司的业绩整体保持增长趋势。营业收入从2017年的15.87亿元增长至2019年的22.89亿元,归母净利润由同期的盈利4459.79万元增长至盈利6466.35万元。2020年截至三季度,公司实现营业收入20.24亿元,归母净利润为3241.83万元。

公司的销售模式包括终端纯销、商业分销、医药零售和其他增值服务业务,其中直接销售至社区医药终端和基层医疗机构的终端纯销业务于2017-2019年的增长率最高,贡献过半公司主营收入。数据显示,终端纯销业务产生的营收从2017年的6.56亿元增长至2019年的13.07亿元,年均复合增长率约为41.21%。该产品在总营收中的占比由同期的41.32%提升至57.11%。2020上半年该销售模式贡献营收7.15亿元,营收占比仍保持在53.60%。

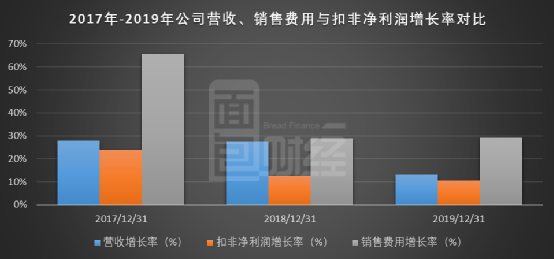

根据药易购2017年至2019年的财报,公司扣非净利润增长率逐年低于营收增长率,主要原因为期间费用的增速较高,其中影响最大的是销售费用。同期,销售费用增长率逐年高于营收增长率,表现为营销方面的投入未完全转化成营收。

公司销售费用中占比过半的是职工薪酬,2018年与2019年度的年增长率分别为28.23%和24.22%,同期,公司营销部门人员数量增长率分别为12.56%和39.26%。2019年人员的显著增加主要由于新纳入的两家子公司。

院外市场竞争激烈,业务集中于四川省

虽然药易购的营收及主要销售模式都保持着较快增长,但公司也面临着市场竞争激烈、营收依赖部分区域等风险。

公司主营业务专注的院外市场面临着较为激烈的竞争。例如,京东布局主营三方的B2B 平台-药京采、阿里健康、腾讯入股湖北互联网医药平台小药药等,上述互联网巨头在医药流通领域的布局对公司构成直接的竞争压力。

此外,公司的营收主要来自四川省,自2017年至2020年上半年,公司来自四川省的营收持续占比总额的80%以上,主营业务的区域集中度高,存在被同地区同行公司挤压市场份额的风险。同时,公司于2019年通过设立和收购子公司的方式拓展河南市场,但该地区业务仍处于开发初期阶段,仍存在异地拓展带来的不确定性风险。

除此之外,公司所处的医药领域属于国家重点监管领域,易受行业政策影响。

募资不足预期,短期偿债能力承压

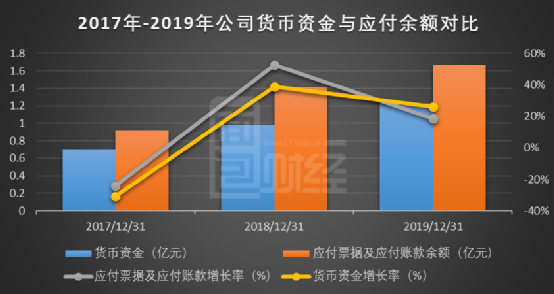

2017至2019年,公司的速动比率持续低于1且低于同行业上市公司、挂牌公司。同行业公司该比率的平均值连年约为1,同期药易购的该比率分别为0.71,0.71和0.74。

同期,公司货币资金持续低于应付账款及应付票据的余额,且于2017年及2018年,公司货币资金的增长率低于应付账款及应付票据的余额增长率。此外,随着经营规模的扩大,应收账款和存货可能将进一步占用资金,短期偿债能力或将继续承压。

根据药易购初始招股意向书,公司原预计上市募资44500.00万元,其中约16600万元将用于补充流动资金项目。但是,目前公司实际募集资金净额低于预期,或将影响补充流动资金的金额,进而不利于流动性改善。

留意存货跌价风险

药易购面临的另一个风险是存货金额较高,存在存货跌价的风险。

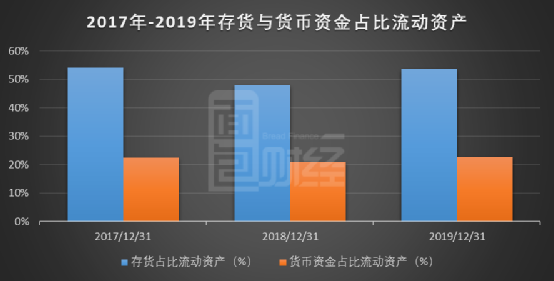

根据公司披露的财报,于2017-2019年度,公司持有的存货占流动资产的比例较高,远高于同期货币资金占流动资产的比例。由于存货占用资金,公司同期的经营活动现金流量净额持续小于净利润。

截至2019年末,公司的存货中约98.79%为库存商品,其中约94.64%为有严格有效期的药品,存在存货跌价的风险。2018与2019年度,库存商品分别增加33.47%和31.49%,对库存商品计提的存货跌价准备分别增长22.13%和89.45%,增长较快。同期,公司的存货周转率自9.37次下降至7.99次。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}