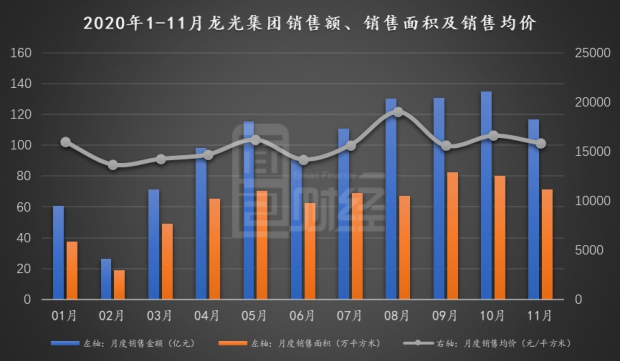

龙光集团此前公告的运营数据显示,公司11月实现合同销售金额(权益口径,下同)116.70亿元,同比增加82.6%;合同销售面积为71.2万平方米(权益口径,下同);销售均价为15864元/平方米。

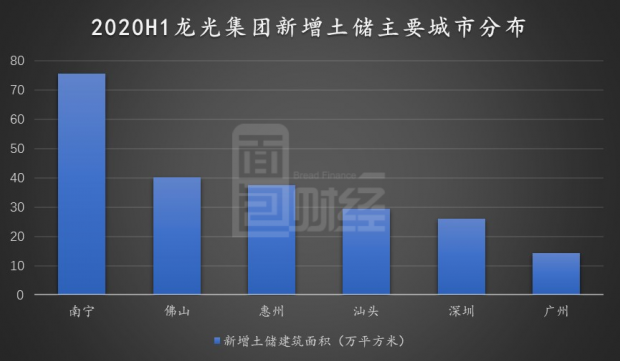

2020年1-6月,龙光集团新增项目17个,总建筑面积为295.59万平方米。其中粤港澳大湾区新增土储建筑面积为118.1万平方米,占上半年新增土储总建筑面积的比例为39.95%。

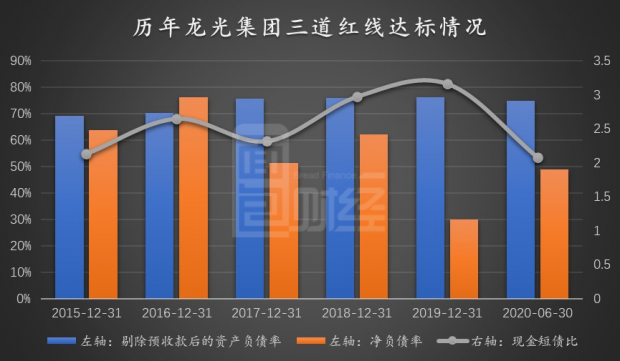

截至2020年6月末,龙光集团剔除预收款的资产负债率为74.96%,略超监管指标;净负债率为48.94%,符合监管要求;现金短债比为2.09倍,符合监管要求,财务归属“黄色”阵营。

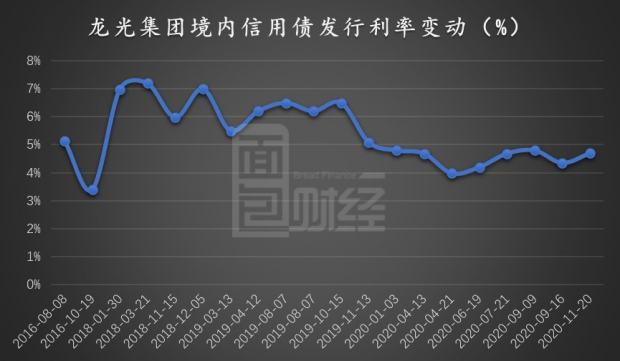

2020年1-11月,龙光集团发行的境内信用债和境外美元债平均票面利率为4.53%和5.03%,相比2019年回落1.57和1.93个百分点;平均发行期限分别为3.38年和5年,其中境外美元债平均发行期限比2019年拉长0.75年,境内信用债平均发行期限与2019年基本持平。综合来看,2020年以来,龙光集团境内信用债、境外美元债发行利率回落、同时久期拉长。

区域销售集中度较高 全国化拓展待提速

龙光集团成立于1996年,初期重点发展于汕头,2006年走出广东,进军南宁。2007年,龙光进军广州、惠州、珠海、中山等市场,初步执行珠三角战略布局。2010年成功进军成都、海南等地,实现广东、广西、四川、海南四大区域布局,2017年进入新加坡、香港、肇庆、柳州,开始布局海外市场,2018年进入汕尾、河源、清远、嘉善和苏州等城市,加速全国化布局,当前尤其着重长三角地区。

2020年11月,龙光集团实现销售金额116.70亿元,同比增加80.65%,环比下降13.56%;实现合同销售面积为71.2万平方米;销售均价为15864元/平方米。1-11月,公司累计实现合同销售金额为1086.8亿元,同比增长34.5%,累计合同销售面积为674.4万平方米,累计销售均价为16115.07元/平方米。

区域集中度较高,全国化拓展需提速。从销售地区来看,2020年上半年,龙光集团合约销售额中,大湾区的合约销售额占比为60.1%;西南城市群合约销售金额占比22.3%;长三角地区合约销售金额占比3.7%;其他区域合约销售金额占比13.9%。当前阶段,龙光集团对于大本营依赖度依然较高。2020年1-6月,公司在广东及广西两省的销售业绩占比超过85%,广东省内深圳区域、汕头区域的销售业绩占广东省业绩贡献接近四成。

粤港澳大湾区土储占比较大 加快长三角地区布局

2020年1-6月,龙光集团新增项目17个,总建筑面积为295.59万平方米。其中粤港澳大湾区的新增土储建筑面积为118.1万平方米;西南城市群新增土储建筑面积102.65万平方米;长三角地区新增土储建筑面积14.03万平方米,占上半年新增土储总建筑面积的比例分别为39.95%、34.75%、4.75%。

分城市来看,2020年上半年新增土储主要布局在南宁、佛山、惠州、汕头、深圳、广州等地区,占上半年新增土储总建筑面积的比例分别为25.6%、13.58%、12.68%、9.95%、8.83%和4.87%。

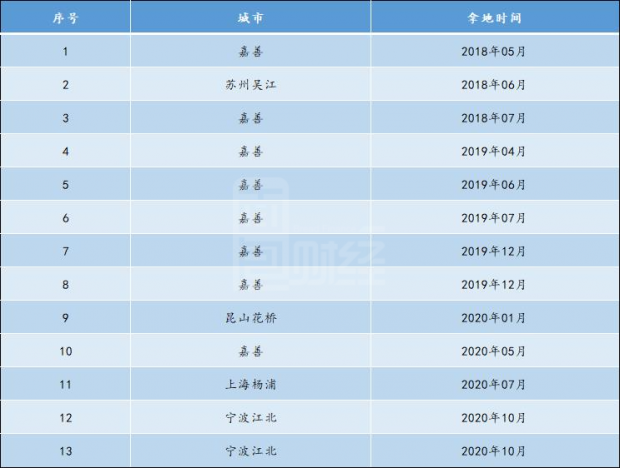

2018年,龙光集团开始将目光投向长三角区域,首次落子选定嘉善,全年在嘉善新增土地储备2宗。2019年,公司持续加大在嘉善的布局,全年新增土地储备5宗;2020年7月,龙光集团以23.83亿获得上海杨浦区住宅地块,10月13日首次进驻宁波,15日再次于宁波获取一宗住宅用地,至2020年10月末,龙光集团在长三角区域共计拥有项目总数13个。

剔除预收款后的资产负债率超过监管指标

2020年8月住房城乡建设部、人民银行联合召开房地产企业座谈会,研究进一步落实房地产长效机制,并制定地产融资“三道红线”,核心内容即形成重点房企资金监测和融资管理规则。

此次机制主要包含两个内容:1、管理规则:融资新机制以“剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍”为三条红线标准,将房企分为红橙黄绿四档进行分类管控,不同档位的房企有息负债规模约束不同。其中三条红线均超标,则为红档,有息负债规模不得增加;两条红线超标,则为橙档,有息负债规模年增速不得超过5%;一条红线超标为黄档,有息负债规模增速不得超过10%,三条红线均达标,则为绿档,有负债规模年增速上限为15%。同时还有2个观察指标:拿地销售比不高于40%,连续三年经营性现金流为负,需要对拿地资金来源等做解释。2、资金监测:重点房企需要定期向监管部门提交相关融资资料和数据。

截至2020年6月末,龙光集团剔除预收款的资产负债率为74.96%,略超监管指标;净负债率为48.94%,符合监管要求;现金短债比为2.09倍,符合监管要求,财务归属“黄色”阵营。

融资成本回落 同时久期拉长

2020年以来,公司发债成本总体下行。根据Wind数据,1-11月,龙光集团发行境内信用债和境外美元债的规模分别为91.03亿元和10亿美元,分别同比增长28.66%和13.64%。票面利率方面,龙光集团1-11月发行的境内信用债和境外美元债平均票面利率为4.53%和5.03%,相比2019年分别回落1.57和1.93个百分点。

今年以来公司发债久期总体拉长。截至2020年12月16日,龙光集团发行境内信用债和境外美元债平均发行期限分别为3.38年和5年,其中境外美元债平均发行期限比2019年拉长0.75年,境内信用债平均发行期限与2019年基本持平。综合来看,2020年以来公司境内信用债、境外美元债发行利率回落、同时久期拉长。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}