北京华如科技股份有限公司(以下简称“华如科技”或“公司”)于2020年10月20日向深交所提交首次公开发行股票招股说明书(申报稿)。公司拟申请创业板上市,公开发行股数不超过2,637万股,占发行后总股本的比例不低于25%,本次发行不进行老股转让。

公开资料显示,华如科技曾于2016年挂牌新三板,并于2017年申报创业板IPO。2018年7月,华如科技称因经营发展战略需要,终止IPO上市工作并向证监会申请撤回上市申请文件。

2017年至2019年,华如科技营收净利持续增长。不过,受产品结算季节性特点及商品销售业务规模的增长影响,公司也面临着毛利率持下滑、营运能力持续下降等问题,现金流连续三年为负。

曾撤销IPO申请

华如科技主营业务为仿真产品销售和仿真技术开发服务,主要客户群体为军队研究院所、军事院校、试验训练基地、作战部队以及国防工业企业等。财报显示,报告期内公司收入均来自主营业务,其中,军品业务收入占主营业务收入比重在95%左右。

公司实际控制人为李杰和韩超。李杰直接持有公司 19.60%的股份,韩超直接持有公司 18.96%的股份,二人共同作为华如志远、华如筑梦和华如扬帆三个员工持股平台的普通合伙人,间接控制公司21.81%的股份,公司无控股股东。

公司于2016年4月25日挂牌新三板,自挂牌以来,完成4次股票发行,累计募集资金4.73亿元。2017年,华如科技首次申报创业板IPO并在新三板停牌。2018年6月,证监会就华如科技创业板首次IPO申请文件提出反馈意见,在规范性、信息披露及财会等方面要求进一步回复和说明。同年7月,华如科技撤回IPO申请并于2018年8月恢复新三板转让股票。

2020年10月,华如科技再次申报IPO,预计募集资金8亿元。扣除发行费用后,上述资金将用于新一代实兵交战系统、复杂系统多学科协同设计与仿真试验平台、共用技术研发中心和补充营运资金。

图1:华如科技募集资金投资项目

营收利润较快增长 业绩呈季节性波动

招股书显示,华如科技近几年营收和净利润呈快速增长的趋势。公司2017至2019年分别实现营收1.77亿元、2.46亿元、3.2亿元;归母净利润0.48亿元、0.56亿元、0.71亿元,年均复合增速分别为34.30%和21.72%。受疫情影响,2020年上半年,华如科技总营收0.52亿元,归母净利润亏损0.53亿元。

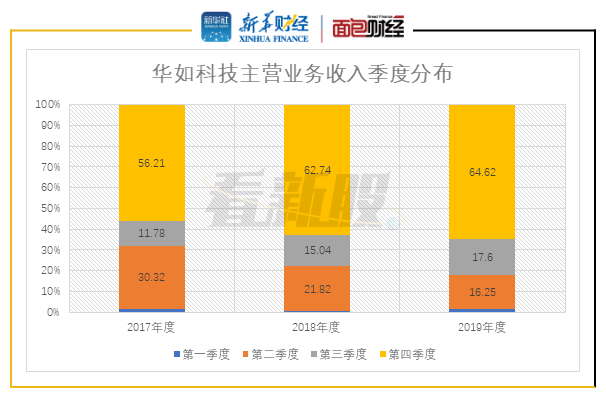

此外,公司业绩呈季节性波动。资料显示,华如科技客户主要为军队和国防工业企业等单位。该类型单位通常采用预算管理制度,上半年主要进行项目的规划及预算审批,下半年组织进行订单签署、项目验收及付款,其中第四季度项目交付和验收较多。2017年至2019年,华如科技第四季度收入占全年主营业务收入比例分别为56.21%、62.74%和64.62%,均超过50%。

图2:华如科技2017-2019年主营业务收入季度分布

低毛利率业务占比上升致综合毛利率下降

值得注意的是,尽管2017至2019年营收、利润双增,华如科技综合毛利率却在持续下滑。报告期内,公司毛利率分别为 76.98%、73.27%和 71.27%,而2020 年上半年毛利率降至 50.80%,公司表示,主要是毛利率较低的商品销售收入占比较高所致。

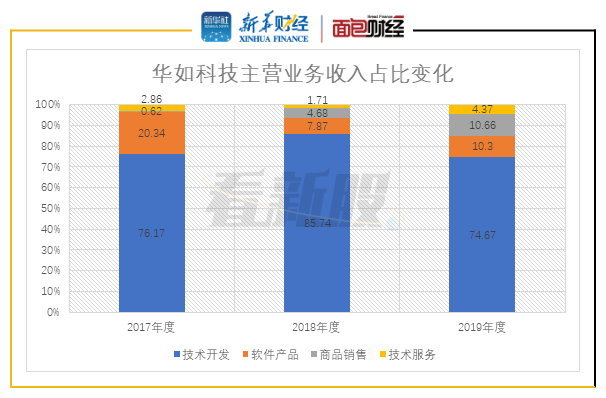

华如科技主营业务按产品共分为四类:技术开发、软件产品、商品销售及技术服务。

图3:华如科技2017-2019年主营业务收入占比变化

其中,技术开发业务、软件产品和技术服务毛利率较为稳定,分别保持在75%、80%和65%左右;商品销售毛利率波动较大,近三年毛利率分别为27.88%、12.34%和25.69%,受硬件采购成本等原因,毛利率显著低于其他业务。

报告期内,商品销售收入占比由2017年度的0.62%上涨至2019年度的10.66%,而2020年上半年商品销售占主营业务的39.14%。该类业务的收入规模和收入占比持续提升,拉低了整体毛利率水平。

存货周转率、应收账款周转率持续走低

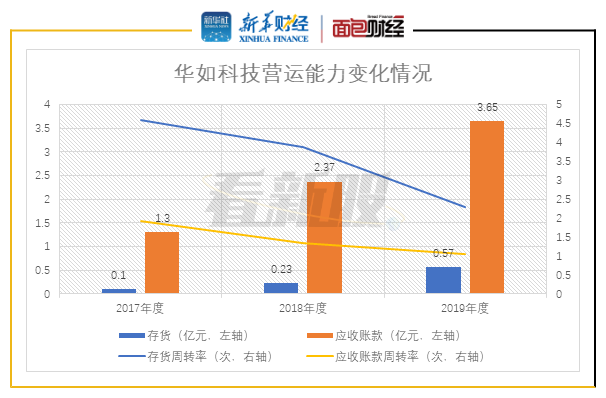

此外,华如科技的营运能力也有下滑趋势。2017年至2019年度,公司存货逐年上升,存货周转率分别为4.6次、3.89次、2.29次,连续下降;应收账款余额分别为1.26亿元、2.37亿元、3.25亿元,分别占当期营业收入比重的73.14%、96.39%和114.06%。公司应收账款金额较大且增长较快,2019年一度超过营业收入。相应期间,公司应收账款周转率分别为1.92次、1.34次、1.06次,三年以来持续下降,而招股书内可比上市公司同期均值分别为4.84次、5.01次、5.09次。

图4:华如科技2017-2019年营运能力变化情况

数据显示,销售商品业务发展带来的采购量增加,综合导致公司存货平均余额增速超过收入和成本增速,进而导致存货周转率在报告期内持续下降。而应收账款周转率的下滑主要系收入主要集中在第四季度实现,产品验收后尚未回款所致。

2017至2019年,公司1年以上应收账款占比分别为16.23%、31.91%、32.61%,呈逐年上升趋势,平均账龄期不断延长。招股书指出,虽然公司应收账款账龄主要在一年以内,但未来不排除存在客户货款回收进一步延迟的风险。

募集2亿用于补充营运资金

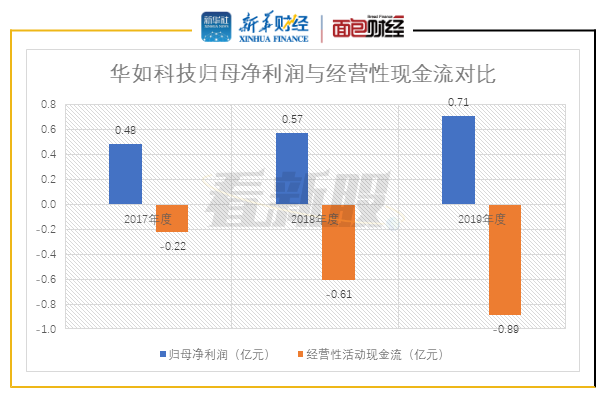

随着应收账款的不断攀升,公司经营性现金流有所承压。报告期内,公司经营性现金流共计流出1.72亿元,与净利润走势背离。

图5:华如科技2017-2019年归母净利润与经营性现金流对比

除此以外,公司商品销售业务增幅较大,相应带来的采购规模占用资金较多也影响到了现金流。公司近三年现金收入比率均在0.55左右浮动,而2019年可比公司均值为1.04,公司的现金流状况有待改善。

此次,华如科技将募集2亿用于补充营运资金,占总募集额的四分之一。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}