融信中国最新披露的2020年中期业绩显示,公司上半年实现营收210.66亿元、毛利31.40亿元、归母核心纯利11.11亿元。

2020年1-6月,公司累计实现合约销售额约603.58亿元、合约建筑面积约257.32万平方米,合约平均销售价约23457元/平方米。相比去年同期,公司上半年的销售额已实现同比转正,增速约为6.49%,体现了逆境下的经营韧性。

报告期内,公司新增土地项目21个,新增建筑面积约4.61百万平方米,平均收购成本为8550元/平方米(按计容面积计算)。这些新增土储中,75%位于长三角地区,共15个项目、约2.79百万平方米。

负债方面,融信中国截至6月末的流动比率为1.55倍。公司流动资产项下的现金及银行结余金额312.60亿元、流动负债项下借款金额183.92亿元,现金短债比达到1.7倍,短期偿债能力较强。同期,公司的负债比率(借款总额减现金及银行结余再除以权益总额,亦称“净负债比率”)为0.91,剔除预收款后的资产负债率为73.80%。

对比近期市场热议的“三道红线”,公司现金短债比、净负债率均达标,剔除预收款后的资产负债率也十分接近监管指标。

交付减少影响收入确认,合约负债或提供长期收入保障

融信中国的营收主要来自于三块,分别是物业销售、建设服务、租金收入及其他。2020年上半年,公司实现营收210.66亿元、相比去年同期有所下滑,其中一个原因或为疫情下物业交付延迟的影响。

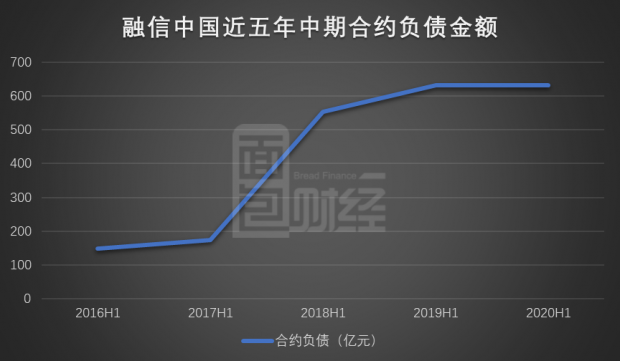

随着疫情逐渐好转,预计公司交付确认的节奏会有所加快,这或许将会带动公司未来收入的回升。此外,截至报告期末,融信中国拥有合约负债(房地产企业销售物业预先收到的客户款项)631.09亿元,相比去年末增长4.72%。按照会计准则要求,随着未来物业逐渐交付,合约负债将不断确认为公司收入,并最终转化为利润。

从近五年中期融信中国合约负债金额(2016年、2017年中期为已收客户的预售所得款项)的变化来看,整体也处于明显的上升趋势,这为公司未来收入增长提供了重要支撑。

不同于物业销售业务,融信中国另外两块业务报告期内均实现营收同比双位数增长,其中建设服务实现营收2.63亿元,同比增长10.68%;租金收入及其他业务实现营收2.31亿元,同比增长39.11%。

销售韧性充足,6月已实现销售额同比转正

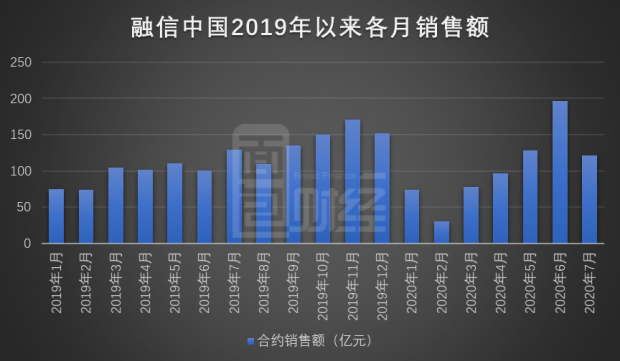

2020年以来,受新冠肺炎疫情的影响,房企施工、销售均受到影响,融信中国也不例外。公司今年2月实现合约销售额30.36亿元,同比出现明显下滑。但3月以来直到6月,公司合约销售额逐月攀升,金额分别达到78.43亿元、97.07亿元、127.84亿元和196.29亿元。2020年截至6月末,公司累计实现合约销售额约603.58亿元,相比去年同期的566.78亿元实现同比正增长约6.49%,充分体现了公司的经营韧性。

值得一提的是,公司上半年的销售增速也大幅跑赢行业大盘。根据国家统计局数据,2020年上半年国内商品房销售金额、销售面积分别为66895亿元、69404万平方米,同比分别下降5.4%和8.4%。

在融信中国上半年的销售中,金额排在前五名的城市是杭州、南京、福州、上海和温州,分别贡献销售额220.79亿元、77.29亿元、58.46亿元、39.62亿元和37.24亿元,占比分别为36.58%、12.81%、9.69%、6.56%和6.17%。除了这几个城市,其他销售金额占比较高的城市还包括郑州、苏州、宁波、湖州等。

融信中国2020年7月实现合约销售额121.44亿元、合约销售面积60.63万平方米。2020年1-7月,公司累计已实现合约销售额725.02亿元。不出意外的话,公司今年将实现连续三年销售额突破千亿元。

截至报告期末,融信中国流动资产项下拥有持作出售已竣工物业117.05亿元、开发中物业1127.83亿元,这为未来销售提供了充足的弹药。

重仓长三角,土地储备温和扩张

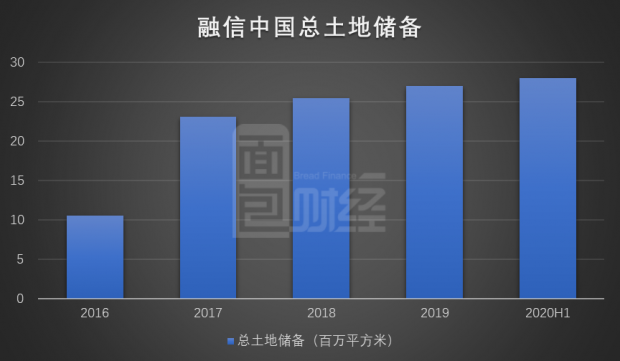

土地储备方面,截至2020年6月末,融信中国布局全国47个城市共219个项目,总土地储备达到约28.03百万平方米,相比过去几年实现稳步扩张。这些土地储备的每平方米成本为7767元,80%位于中国一二线城市的黄金地段,其中2.5百万平方米为持作出售已竣工物业、20.4百万平方米处于在建状态、5.1百万平方米为持作未来开发。

融信中国深耕全国九大核心城市群,包括台湾海峡西部地区、长三角、长江中游、大湾区、京津冀、中原、成渝、西北及山东半岛城市群。其中,长三角和海西地区是公司重点押注的区域。

今年上半年,融信中国新收购土地项目21个,新增总建筑面积约4.61百万平方米,收购平均成本为8550元/平方米(按计容面积计算)。值得一提的是,融信中国新增土储中75%位于长三角地区,共15个项目、约2.79百万平方米,可见公司重仓长三角的决心。根据第三方研究机构克尔瑞发布的《2019年长三角地区房企土储货值排行榜TOP30》,融信中国以显著优势名列TOP20。

此外,公司还通过多渠道补充土储。2020年1-6月,融信中国加快旧改项目的转化,新增确权约0.48百万平方米。根据中期报告的披露,报告期内公司位于郑州的旧改项目“奥体世纪”、“时光之城”凭借优质教育资源及楼盘品质,去化率遥遥领先周边楼盘。

融资成本下降、回购股份彰显信心

截至报告期末,融信中国流动资产项下的现金及银行结余金额达312.60亿元,远高于同期流动负债项下的借款金额183.92亿元,现金短债比达到1.7倍。由此可见,公司的短期偿债能力较优,这也可以从流动比率指标上得到印证。数据显示,融信中国的流动比率由2019年底1.51倍上升至2020年截至6月末的1.55倍。

负债比率方面,虽然融信中国本期的负债比率(借款总额减现金及银行结余再除以权益总额,亦称“净负债率”)相比2019年底有所上升,达到0.91,但仍小于1。

近日,多家媒体报道监管部门将出台政策收紧房地产融资,设置“三道红线”新规并将房企分为四档。“三道红线”分别为:剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。经过前面计算,融信中国截至2020年6月末的净负债率为91%、现金短债约1.7倍,均没有触及监管红线。公司同期剔除预收款后的资产负债率73.80%虽然超过了红线,但与监管目标十分接近。

良好的财务表现是融信中国过去几年提前降杆杆的成果,体现了公司的战略前瞻性,也为企业未来发展提供了有利的环境。

另外值得一提的是,融信中国还在报告期内实现了融资成本的下降以及债务结构的优化。2020年3月和4月,公司分别发行12.90亿元、11.06亿元资产支持证券(ABS),计息利率为5.9%,以公司应收物业销售所得款项作抵押。资产支持证券的发行使得公司在降低融资成本的同时,也实现了存量资产的盘活。

根据公告,2020年截至目前,融信中国共发行3只美元债,平均发行票面利率只有7.15%。其中,公司7月末公告发行的2024年到期的2亿美元优先票据的票面利率只有6.75%。对比来看,公司2019年发行的美元债票面利率均在8%以上。由此可见,融信中国2020年的融资成本出现明显下降,这有利于提升公司盈利水平。或许是基于降低成本的考量,融信中国曾公告截至2020年3月末从公开市场回购6600万美元的票据。

另外值得注意的是,基于对自身业务发展的信心,融信中国2020年以来多次进行回购。

根据公告统计,公司累计回购约1589.65万股、耗资超过1.25亿港元,回购价格介于每股7.30至8.24港元之间。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}