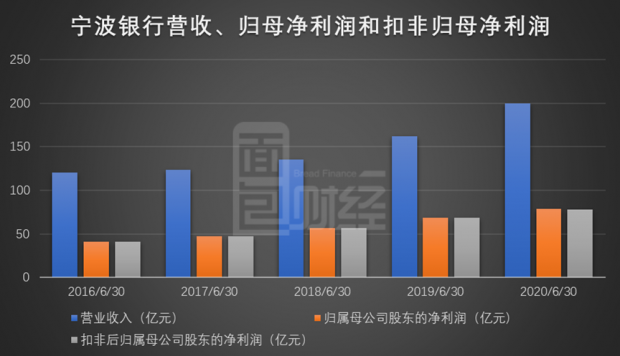

股价持续逆市创新高的宁波银行发布了超预期的2020年中报,上半年营业收入199.81亿元,归母净利润78.43亿元。

上市以来,宁波银行稳定成长能力已经得到资本市场的公认。今年中报,除了靓眼的营收与利润数据之外,更多值得关注的点在于:维持业绩增长的同时,实现盈利与履行社会责任、优化收入结构以及加强风险管理之间的平衡。

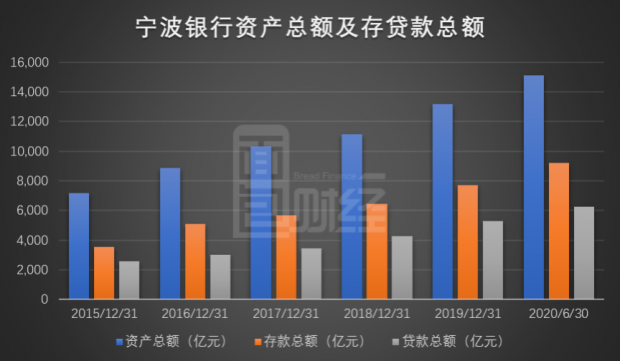

经营规模方面:资产总额比年初增长14.63%,各项贷款总额比年初增长18.42%。

收入结构方面:个人业务收入占比提升6.84个百分点,大零售战略转型成果显现。

资产质量方面:不良贷款率为0.79%,上市城商行中最低,资产质量保持稳定。

社会责任方面:支持抗疫复工,通过发放免息贷款、抗疫再贷款,支小再贷款等方式多措并举降低小微企业融资成本。普惠型小微企业贷款平均收息率同比下降69个基点。

实体经济支持力度增强,小微企业融资成本降低

半年报披露的信息显示:2020年上半年,宁波银行积极响应各级政府和监管部门要求,以服务实体经济、践行普惠金融、助力企业复工复产为责任,不断加大贷款投放。

截至2020年6月末,公司资产总额15,104.70亿元,比年初增长14.63%;各项存款9,222.55亿元,比年初增长19.54%;各项贷款6,265.43亿元,比年初增长18.42%。公司发放贷款及垫款占资产总额的比重从年初的38.71%提高到40.04%,提高了1.33个百分点。

报告期内,宁波银行对公贷款日均规模同比增长26.28%,个人贷款日均规模同比增长 41.12%。

报告期内,宁波银行净息差为1.78%,同比微降3个基点。主要原因有两个,一是公司主动让利,加大对实体经济的支持力度,助力企业复工复产;二是因存款成本相对刚性,负债端平均成本率下降较慢。

支持抗疫复工、履行社会责任,发放免息贷款110亿元

2020年上半年,新冠肺炎疫情冲击各行各业。宁波银行立足实体,聚焦民生,为支持抗疫复工积极配置资源,推出多项活动政策。

一是推出专项免息贷款。针对小微企业开展“抗疫情,送关怀”主题活动,宁波银行主动投放免息贷款,单户最高100万,最长免息3个月。截至2020年6月末,共发放免息贷款110亿元,惠及3.9万户小微企业。

二是大力推进人民银行防疫专项再贷款投放。宁波银行按照人民银行要求,逐户对接疫情防控重点保障企业,了解企业信贷需求。截至2020年6月末,共向129户企业发放了40.2亿元防疫专项再贷款,加权平均利率2.67%。同时加大支小再贷款推进力度,重点支持受疫情影响较大的外贸和制造业企业。截至2020年6月末,向3,809户客户发放支小再贷款50.5亿元,平均利率4.38%。

三是主动配套低息贷款。在人民银行支小再贷款的基础上,宁波银行专门配套40亿元专项低息支小贷款额度。截至2020年6月末,已发放2,748笔低息贷款,共计36亿元,平均利率约为4.6%。

四是公司落实多项减免服务费和利率优惠措施,为企业开通绿色服务通道,多方位做好金融支持工作。

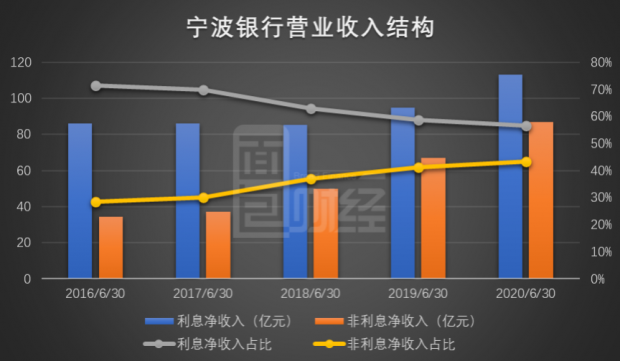

银行卡、代理类等业务拉动轻资本业务收入增长,非息净收入占比43.41%

2020年上半年,宁波银行实现营业收入199.81亿元,同比增长23.40%;实现归属于母公司股东的净利润78.43亿元,同比增长14.60%;实现扣非后归属于母公司股东的净利润78.37亿元,同比增长14.67%。

公司经营业绩保持良好增速的同时,收入结构持续改善,轻资本业务占比提升。

数据显示,2020年1月-6月,宁波银行实现利息净收入113.07亿元,同比增长19.03%,占总营业收入的比例为56.59%;非利息净收入86.74亿元,同比增长29.61%,超过利息净收入增速10个百分点以上。非利息净收入占总营业收入的比例为43.41%,同比提升2.08个百分点。

手续费及佣金净收入是宁波银行非利息收入最主要的组成部分。报告期内,公司实现手续费及佣金净收入52.02亿元,同比增加16.51亿元,同比增长46.48%,在营业收入中占比为26.03%,同比提升4.1个百分点。

公司手续费及佣金净收入的显著增长主要受银行卡、代理类等业务收入增长所拉动。其中,银行卡业务收入18.71亿元,同比增加5.99亿元,主要是公司持续深耕消费信贷业务,信用卡分期付款手续费收入增长较快。代理类业务收入29.98亿元,同比增加10.49亿元,主要是公司财富管理和私人银行业务发展良好,基金、保险等代销手续费收入实现较快增长。

盈利来源多元化,大零售战略成果显现

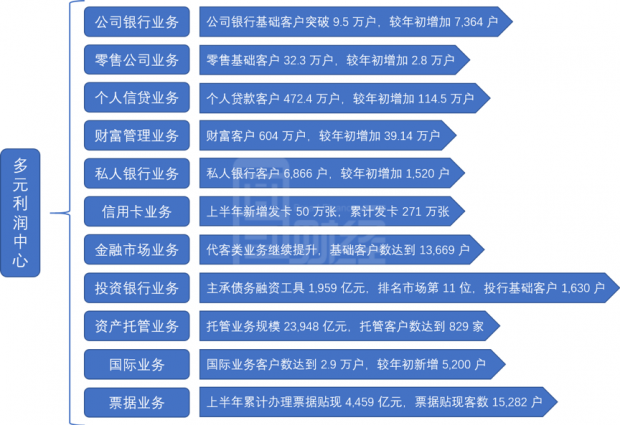

打造多元化的利润中心是宁波银行始终坚持的发展方向之一。宁波银行目前已经形成了公司银行、零售公司、个人银行、财富管理、私人银行、信用卡、金融市场、投资银行、资产托管、票据业务等板块,盈利来源更加多元。

具体来看,宁波银行财富管理业务抓住市场机遇,推动公司个人客户AUM稳步增长。截至2020年6月末,公司个人客户AUM总量4,913亿元,较年初增加521亿元,其中储蓄存款1,874亿元,较年初增加282亿元;基金保有量328亿元,较年初新增222亿元。

金融市场业务中,宁波银行在2020上半年完成利率债承销2,074亿元,记账式国债承销全市场排名第5位,国开债承销全市场排名第1位,市场影响力不断提高。

资产托管业务中,宁波银行的托管规模于报告期内实现良好增长,达至23,948亿元,托管客户数达到829家。其中,公司银行理财、公募基金和信托保管项目的托管规模增幅分别达到21%、35%和10%,其中行外理财托管客户数达到113家,覆盖率全国排名第一,托管规模进入前五。

报告期内,宁波银行大零售战略实施成果进一步显现,营业收入和利润占比提升。

根据资料,宁波银行的业务分部可以分为公司业务、个人业务、资金业务和其他业务分部。数据显示,截至2020年6月末,宁波银行个人业务实现营业收入72.08亿元,占全部营业收入的36.07%,同比上升6.84个百分点;实现利润总额31.08亿元,占全部利润总额的37.13%,同比上升2.66个百分点。

不良率0.79%,坚守审慎经营理念,不良贷款认定趋严

半年报显示:面对新冠疫情影响冲击、宏观经济周期波动等外部形势变化,宁波银行坚守非常审慎的经营理念。

截至2020年6月末,宁波银行的不良贷款余额49.47亿元,90天以上逾期贷款余额42.38亿元,90天以上逾期明显低于不良贷款余额。上半年,公司不良认定偏离度(逾期90天以上贷款余额/不良贷款余额)约为0.86,今年年初时约为0.92,不良认定偏离度下降,可以看出宁波银行对不良贷款的认定变得更加严格。

2020年上半年,公司计提贷款减值损失38.34亿元,同比增加10.26亿元,主要是持续加大对实体经济的支持力度、贷款规模稳步增长以及提高宏观审慎补充拨备所致。

截至2020年6月末,宁波银行整体不良贷款率0.79%,继续保持在较低水平。和其他上市城商行对比来看,宁波银行的资产质量居于同业首位,不良贷款比率在13家上市城商行中最低。

据统计,上市城商行的平均不良率约1.36%,宁波银行的不良率比行业平均值低0.57个百分点。

宁波银行的贷款不良率维持在较低水平的同时,公司各项风险管理指标也保持良好。截至2020年6月末,公司拨贷比4.00%、拨备覆盖率506.02%、资本充足率14.57%、一级资本充足率为11.43%、核心一级资本充足率为9.98%。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}