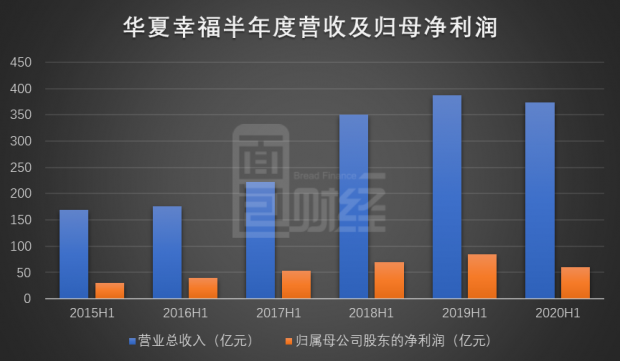

受疫情影响,2020上半年公司的经营业绩较上年同期出现下降,但与往年相比仍有较大涨幅,实现营收373.72亿元,实现归母净利润60.62亿元。

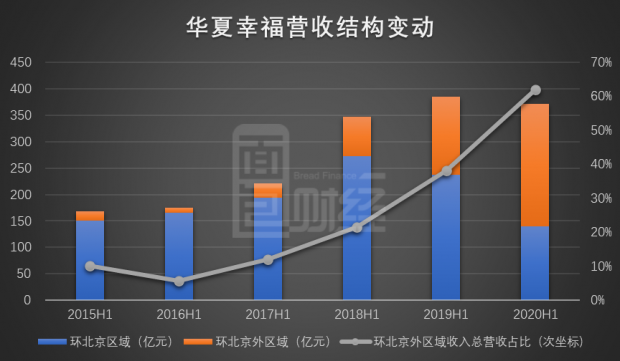

业务方面,上半年公司产业新城业务实现园区结算收入额198.44亿元,同比增长超过4成。收入结构持续改善,异地复制效果显著,环北京以外区域收入在总营中占比超60%。

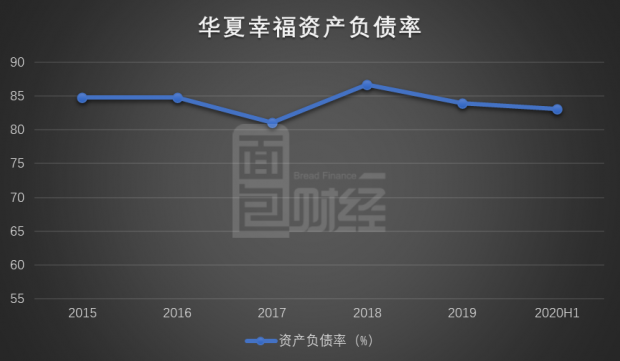

现金流方面,公司回款率较上年同期提升近 11 个百分点,经营性现金流较上年同期出现改善。资产结构持续优化,截至报告期末,公司资产负债率83.14%,较上年末减少0.76个百分点。信用评级方面,公司获得多家国内顶级评级公司“AAA”主体信用评级;穆迪对公司主体评级为“Ba3”,展望稳定。2020上半年,因新冠疫情的突然爆发且持续影响,华夏幸福的生产经营计划与执行工作受到较大冲击。报告期内,公司实现营业收入373.72亿元,较上年同期下降3.51%,实现归属于上市公司股东的净利润60.62亿元,较上年同期下降28.52%。

从数据来看,受疫情影响公司总营收较上年同期出现小幅下降,但与往年相比仍有较大增长。财报显示,公司在防疫抗疫、积极捐款捐物的同时,根据实际情况调整了经营计划,采取了多种措施落实复工复产,将疫情影响降至最低。业务层面,上半年华夏幸福在环北京等主要区域的房地产项目交付结算滞后,导致房地产业务收入同比下降30.24%。然而,产业新城业务实现园区结算收入额198.44亿元,同比增长45.68%,保持了较快增长。另外,报告期内,公司在资源储备上加大投资,新取得土地使用权成交金额为241.52 亿元,实际支付土地款金额为134亿元,截至报告期末存量土地储备规划建筑面积1273.94万平方米,较年初增加215.98万平方米,相关土地资源也将在下半年开始陆续启动建设。早期华夏幸福的业绩支撑主要来自于环北京地区。近两年,公司在保持环北京业务稳健发展的基础上,密集布局长三角(上海、南京、杭州、合肥)都市圈,加快布局粤港澳都市圈三个高能核心都市圈;推进布局郑州都市圈、武汉都市圈和成都都市圈三个高潜核心都市圈,以及其他潜力核心都市圈。财报显示,虽然公司整体销售额因疫情影响有一定幅度的下降,但环北京以外区域的销售额占公司整体销售额比例从上一年度的58.21%进一步提升至64.98%,异地复制效果持续显现。从营收来看,2020上半年,环北京以外区域实现营收231.73亿元,较上年同期增长56.48%,在总营收中的占比由上年同期的38.24%上升至62.01%,总营收占比首次超越环北京地区。

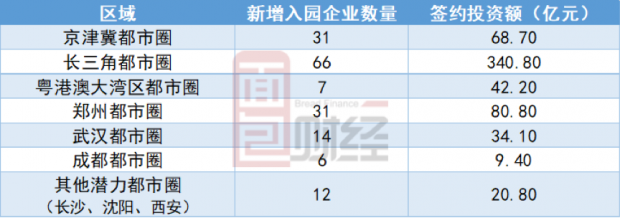

2020上半年,华夏幸福在各区域共新增包括签约深圳亚瑟生物技术有限公司、中国比克亚洲控股有限公司、协鑫集成科技有限公司、广州博浩互联网服务有限公司等176家入园企业,新增签约投资额624.6亿元。报告期内公司新增产业服务收入132.09亿元,其中环北京以外区域新增产业服务收入102.38亿元,同比增长16.69%。

随着异地复制的不断推进,产业服务收入占比的提升,一方面符合国家培育发展现代化都市圈的战略。依托都市圈布局的产业新城,在城市规划、产业规划、城市建设、产业集群打造、城市运营、民生改善等方面提供综合一体化解决方案服务,已经成为区域经济发展、产业调整和升级的重要载体和工具。另一方面,说明公司的收入结构进一步优化。产业新城收入的提升,使得受到宏观调控的房地产收入比重进一步下降,公司整体抗风险能力增强。根据财报,公司已获得中诚信、大公国际、东方金诚等多家国内顶级评级公司“AAA”主体信用评级;穆迪等国际信用评级机构也对公司主体进行了评级,其中穆迪对公司主体评级为“Ba3”,展望稳定。东方金诚在6月22日发布的最新评级报告显示,2019年受业务回款放缓及产业新城异地投资建设支出增加影响,公司经营性现金流净流出规模大幅增长。2020年一季度,公司营性净现金流仍为净流出状态,预计在新冠肺炎影响下,公司短期销售回款承压。但值得注意的是,公司现金流在二季度已出现明显改善,净流出明显收窄。另外,公司上半年整体现金流状况较上年同期出现改善。财报显示,报告期内华夏幸福狠抓落实经营回款,公司回款率较上年同期提升近 11 个百分点。此外,公司在加大资源储备投资特别是对商业地产及相关业务的土地投资,以及土地支付金额较去年同期增加27亿元的情况下,经营活动现金流量净额较去年同期仍然取得一定程度的改善,公司整体经营性现金流量净流出额减少20亿元,产业新城及相关业务现金流情况较上年同期得到较大改善,经营性现金流量净流出额减少91亿元。财报显示,目前华夏幸福已与国内多家银行及其他金融机构建立了长期、稳定的战略合作伙伴关系,授信额度充足、贷款利率稳定。公司积极利用债券、中期票据、超短期融资券、PPP 资产证券化以及海外债券等多渠道、多种类融资工具,为公司业务开展提供所需资金。此外,平安人寿入股公司以及公司成为中国平安重要战略协同企业后,公司的融资环境及结构得到进一步的改善和优化。截至6月末,华夏幸福合并口径获得的授信额度合计为3448.75亿元,其中已使用授信额度约为624.71亿元。公司融资总额为2035.91亿元,较上年末增加243.76亿元。其中银行贷款余额为465.60亿元,债券及债务融资工具期末余额为889.90亿元,信托、资管等其他融资余额为680.41亿元。

公司负债率自2018年起来持续下降。财报显示,华夏幸福在满足业务拓展及经营需要的情况下,持续控制负债率,优化杠杆,资产负债率较上年末下降0.76个百分点至83.14%。根据半年报披露的经营计划。在产业新城业务方面,华夏幸福将提高对外合作能力,构建产业新城开发合作平台,积极吸引社会资本共同参与城市建设、开发与运营,同时进一步完善住宅项目全周期精细化管理体系。商业地产方面,公司力争在八大重点城市优先落地优质项目,并加速开拓轻资产模式。此外在夯实商业地产平台的基础之上,持续构建包括康养事业、公共住房、科学社区 等新平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}