阅读:0

听报道

尽管进入2020年以来,全球经济遭遇了新冠疫情的剧烈冲击,房地产行业承压,龙湖集团仍然交出了一份稳健的中期业绩报告。逆市增长,核心指标超出市场预期。

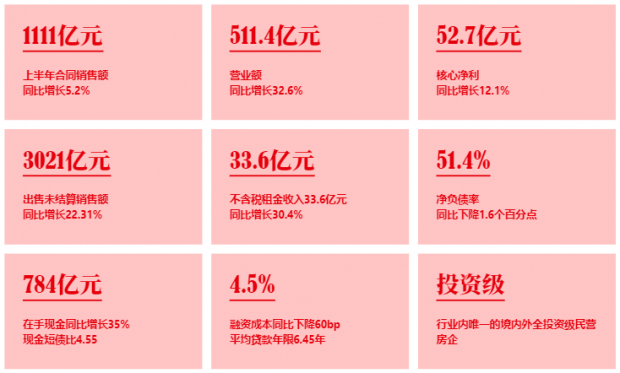

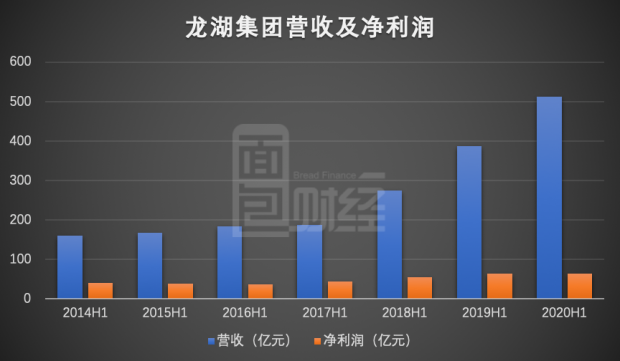

营收利润创新高。上半年营业收入511.4亿元,同比增长32.6%,净利润63.4亿元,同比增长0.45%;核心净利润52.7亿元,同比增长12.1%。

财务稳健。负债率持续下降、流动性充裕;融资利率下行,平均借贷成本低至4.5%;信用状况优异,成为行业内唯一的境内外全投资级民营房企。

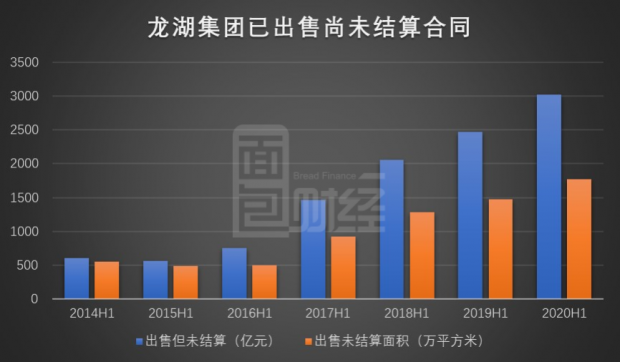

未结算合同销售额显著增长,锚定后续业绩增长。截至2020年6月底,已售出未结算的合同销售额为3021亿元,同比增长22.31%。

土地与项目储备充裕。截至2020年6月底,土储面积7354万平方米,大部分位于一二线城市。

财务稳健,净负债率持续下降

2016年年底,相关会议提出“房住不炒”定位,要求充分发挥房地产企业的实体经济属性,降低其金融属性来支持经济发展。

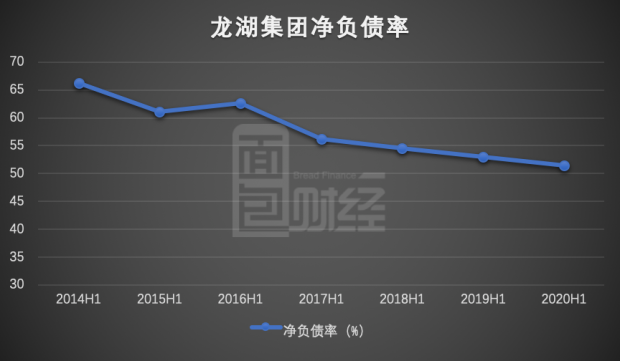

梳理历史财务数据发现,龙湖集团一直坚持克制谨慎的财务策略,2016年上半年至2020年上半年,龙湖集团净负债率持续下降,累计下降11.3个百分点至51.4%。

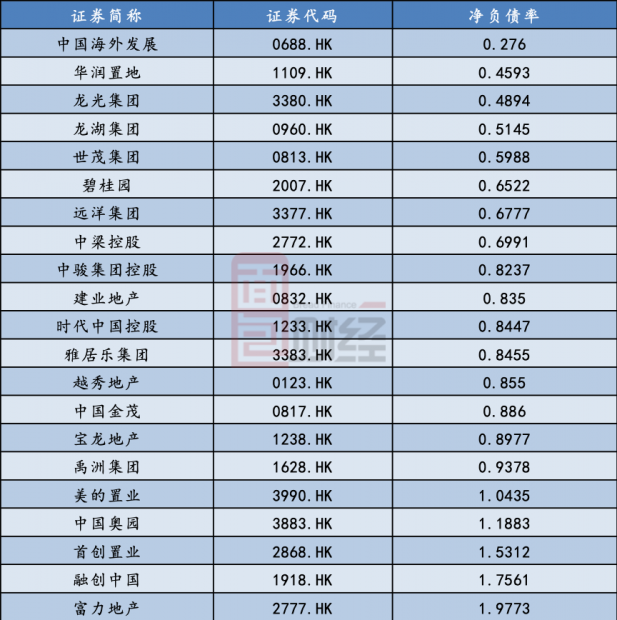

当前,龙湖集团已经成为净负债率最低的大型民营房企之一。截止8月26日,在已经发布2020年中期业绩的港股大型民营房企中(市值1000亿港元以上),龙湖集团净负债最低,远低于行业均值及中位数。

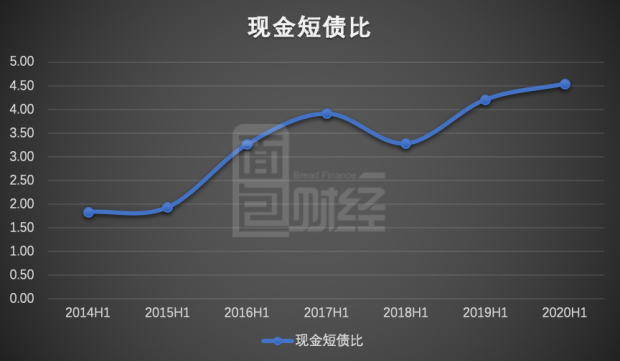

除了净负债率下降之外,随着债务结构优化、销售回款加速,龙湖集团的流动性更为充裕。截至2020年6月30日,公司在手现金784亿元,现金短债比达到4.55倍。

如上图所示,2015年之后,龙湖集团的现金短债比逐年提升,在2019年上半年之后维持在4以上的高位。

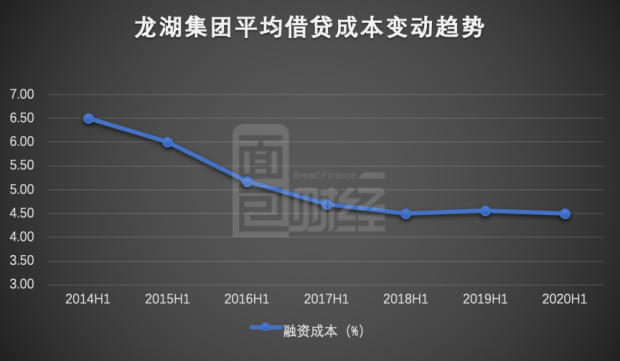

融资成本下行:长年期、低票息刷新业内记录

报告期内,龙湖集团的平均借贷成本保持在4.5%的低位。

梳理历史数据发现,2014年之后,龙湖集团的平均借贷成本逐年下降,2017年上半年首次低于5%。此后,则稳定维持在4.5%左右的低位。

龙湖集团融资成本保持低位,一个重要原因是,在融资渠道上主要选择债券、开发贷、银团贷款等主流方式,很少使用非标、信托等受宏观调控影响较大的高成本融资方式。

龙湖集团今年上半年债券发行利率和期限结构上的优势相当显著。

2020年1月,成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%;4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。

此后,又在境内成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率3.55%至4.2%,期限介于5至7年。

龙湖集团在融资成本上有显著优势,2018年之后,无论是人民币还是美元债券,龙湖集团的债券发行利率均维持低位。

龙湖集团当前的债券发行利率已经逼近大型央企的水平。

以央企保利地产做比较,2020年6月发行的5亿元人民币债券,票面利率为3.78%,与龙湖集团今年上半年发行的人民币债券处于同一利率区间。

融资成本下行背后:境内外全“投资级”民营房企

龙湖集团能够以低成本融资,更深层次的原因在于良好的信用和稳健的财务状况。

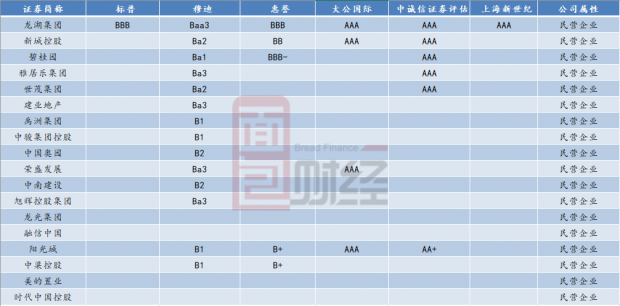

目前,国际三大评级机构标普、穆迪和惠誉给与龙湖的最新评级分别为BBB、Baa3、BBB。同时,国内三大评级机构大公国际、中诚信证评、新世纪也均给予龙湖“AAA”评级。龙湖也成为行业内唯一的境内外全“投资级”民营房企。

龙湖集团受到金融市场认可,不仅仅得益于当前的实力,也源于长期的信用积累。

2020年业绩发布会上,龙湖集团首席财务官赵轶解释保持低融资成本的“诀窍”时,表示:

“我们非常珍惜自己的信用。龙湖虽然是一家民企,但是即使是在2008年金融危机时银行希望我们可以展期来帮助我们渡过难关,我们依然没有选择展期,我们每一笔贷款要么到期还,要么提前还,而且大部分都是提前还”。

这不仅让龙湖赢得了金融机构和海内外投资人的信任,还令其获得信用和低融资成本红利。

“在这个资本密集的行业,融资成本低,可以对战略形成巨大支撑。所以不管未来的融资环境怎么变化,龙湖还是有稳定器的,只要有正常的融资渠道在,我相信我们的融资策略能够支撑公司未来的发展”。

四大航道协同发展,业绩持续增长

稳健的财务状况来源于业绩的强劲增长,同时也推动业绩进一步增长,形成良性循环。

翻查历年中报,龙湖集团在过去多年保持了持续的营收与利润增长。

业绩报告及业绩发布会的信息显示,龙湖集团目前已经形成较为稳定的四大主航道业务,包括地产开发、商业运营、租赁住房及智慧服务。

地产开发方面。2020年上半年,龙湖集团已售出但未结算的合同销售额为3021亿元,同比增长22.31%;已出售未结算面积1770万平方米,同比增长20.41%。

房企签约销售额转化为报表营收和利润一般需要较长周期,大额且显著增长的未结算金额,预示着未来营收和利润增长有着相当的确定性。

商业运营方面。目前龙湖的投资物业集中在20多个有地铁的城市,业态主要为商场。2020年1-6月,公司物业投资业务实现不含税租金33.6亿元,同比增长30.4%,商场占比77.4%。

截至2020年6月30日,龙湖集团已开业商场建筑面积为378万平方米,整体出租率为94.7%,依然维系较高水平。

2020年下半年,预计有8个项目完工并开业。未来投资物业的租金收入将作为公司稳定且持续的收入来源,流动性上将更加宽裕。

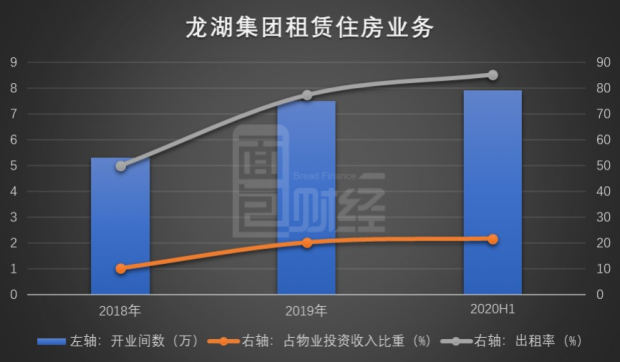

租赁住房业务方面,近三年保持快速的持续增长。

“冠寓”作为公司旗下租赁住房品牌,于2016年起步。截至2020年上半年,已在北京、上海、深圳、杭州等一二线城市开业运营。目前“冠寓”全国开业7.9万间,其中开业超过六个月的项目出租率为88.6%。

根据计划,全年将完成开业10万间,租金收入将达到20亿元。

土地储备丰富:聚焦高能级城市

土地是房企的根基。业绩报告显示,龙湖集团当前土地储备丰富,主要位居一二线高能级城市。

截至2020年6月底,龙湖集团土储合计7354万平方米,权益面积5128万平方米。从货值上来看,一二线城市占81%,卫星城占9%,强三线城市占10%。

业绩发布会透露的信息显示,鉴于目前集团已经拥有的土地储备,可以满足3—4年的开发需求。

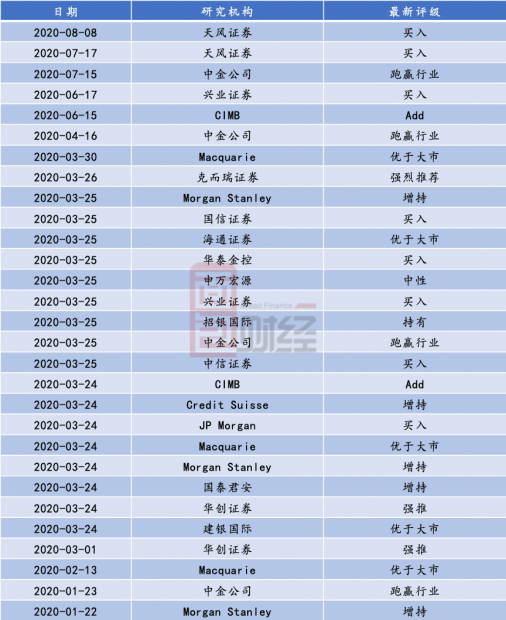

稳健的财务状况、持续增长的业绩、清晰的发展战略和丰富的项目储备,让龙湖集团得到资本市场的认可。2020年以来,多家海内外券商给与龙湖集团买入、增持或跑赢行业的正面投资评级。

二级市场股价表现也颇为亮眼。

去年以来,港股市场因外围环境和新冠疫情冲击,大盘走势承压,龙湖集团股价仍频创新高。2019年复权股价上涨64.61%,2020年至今上涨12.33%,均大幅跑赢恒指。8月27日早间,龙湖集团股价创下其上市11年来历史新高,当日早盘最高报41.200元。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}