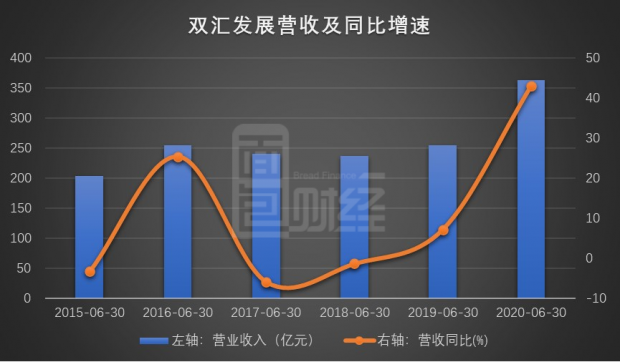

公司公布2020年半年报,报告期内双汇发展实现营收363.48亿元,同比增长43.01%,归母净利30.41亿元,同比增长26.74%。

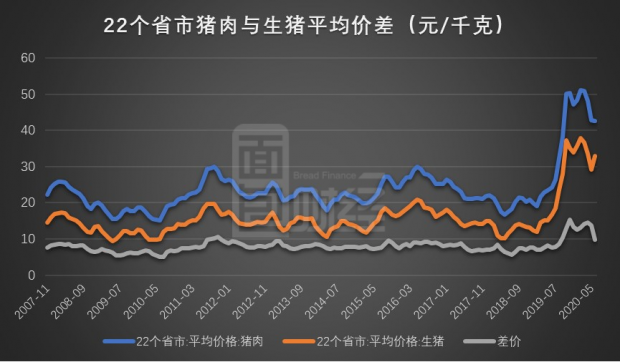

截至2020年6月,根据iFinD可监测数据,我国22个省市猪肉平均价格42.6元每千克,较一季度末下降16.21%;生猪平均价格32.87元每千克,较一季度末下降10.31%,降幅明显小于猪肉价格。价差也从14.19元每千克下降31.43%至9.73元每千克,直接造成公司屠宰量的明显下降。

2020年上半年双汇发展整体毛利率16.96%,同比下降2.54个百分点,受屠宰量下滑影响,屠宰业务毛利率同比下滑,拖累整体毛利率水平。伴随短期生猪价格或将持续的走高,公司的屠宰业务将继续承压。

肉制品提价致业绩持续提升

2020年上半年双汇发展实现营收363.48亿元,同比增长43.01%,归母净利30.41亿元,同比增长26.74%,扣非后归母净利28.23亿元,同比增长25.82%。其中二季度公司实现营收187.66亿元,同比增长39.44%,归母净利润15.76亿元,同比增长41.73%,扣非后归母净利润14.33亿元,同比增长40.90%。报告期内营收的同比增加主要是因为产品价格上调所致。

图1:2015-2020年上半年双汇发展营收及同比增速

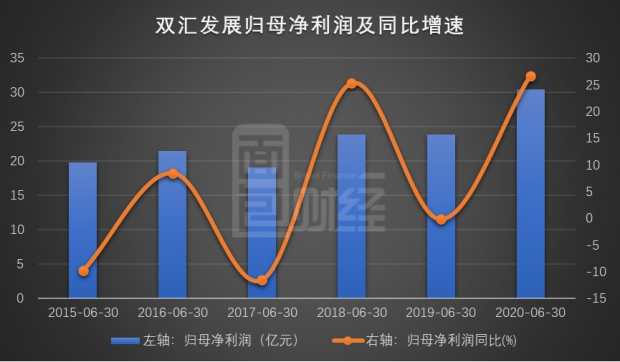

图2:2015-2020年上半年双汇发展归母净利润及同比增速

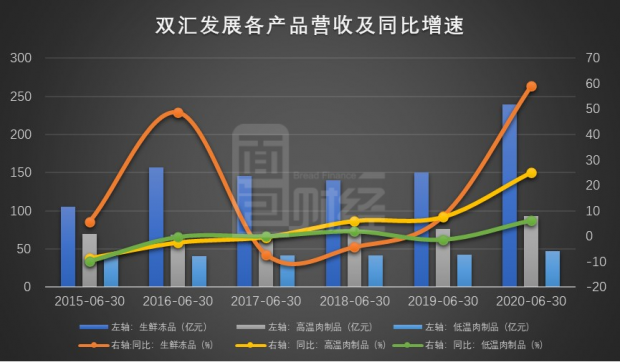

分行业来看,双汇发展2020上半年屠宰业务实现营收239.05亿元,同比增加58.96%,占收入比重为65.77%,同比上升6.81个百分点;毛利率6.98%,同比下降3.48个百分点。肉制品业务实现收入140.00亿元,同比增加18.02%,占收入比重38.51%,同比下降10.86个百分点;毛利率30.20%,同比增加3.60个百分点。总体看,肉制品业务是公司大部分利润来源。

分产品来看,2020年上半年双汇发展高温肉制品、低温肉制品、生鲜品冻品分别实现营收92.63亿元、47.37亿元、239.05亿元,同比分别为增加25.11%、6.24%、58.96%。其中高温肉制品和生鲜品冻品已经连续四年正增长,贡献公司大部分营收来源。

图3:2015-2020年上半年双汇发展不同产品营收及同比增速

生猪价格持续上涨 屠宰业务继续承压

截至2020年6月,我国22个省市猪肉平均价格42.6元每千克,较一季度末下降16.21%;生猪平均价格32.87元每千克,较一季度末下降10.31%,降幅明显小于猪肉价格。价差也从14.19元每千克下降31.43%至9.73元每千克,直接造成屠宰量的明显下降。根据iFinD可监测数据,2020年7月我国22个省市生猪均价37.17元每千克,环比上涨11.65%,持续3个月环比增加。上半年我国国内生猪出栏量2.51亿头,同比减少19.9%,短期生猪价格或有持续走高趋势,屠宰业务将继续承压。

图4:2007年11月-2020年6月我国22个省市猪肉和生猪平均价格及价差

报告期内,公司屠宰生猪327.4万头,同比下降61.83%;鲜冻肉及肉制品外销量(含禽类产品外销)149.6万吨,同比2019年上半年下降3.79%。其中一季度屠宰生猪166.5万头,同比下降64.78%;鲜冻肉及肉制品外销量(含禽类产品外销)68.3万吨,同比下降10.74%。二季度,屠宰生猪160.9万头,同比下降58.22%;鲜冻肉及肉制品外销量(含禽类产品外销)81.3万吨,同比上升3.03%。

图5:2015-2020年上半年双汇发展生猪屠宰量及同比增速

2020年上半年,公司屠宰量的大幅度下降并没有与鲜冻肉及肉制品的外销量产生协同效应,其鲜冻肉及肉制品的外销量仅同比下降3.79%,主要是报告期内公司向罗特克斯有限公司(双汇发展母公司)及其子公司进口冻肉弥补不足。上半年公司进口猪肉76.25亿元,同比增长508.29%。其中二季度进口46.58亿元,同比增长将近1.57倍。由于猪肉平均价格环比一季度下降10.7%,因此公司二季度计提了2.83亿资产减值损失。二季度经营性现金流净额-0.16亿元,下降较为明显,一方面由于一季度渠道缺货,合同负债(预收款)环比增加5.57亿元,二季度则正常回落,环比减少9.41亿元。另一方面继续增加存货6.13亿元,减少应付账款9.2元,税费支付同比增加8.47亿元。整体上半年经营性现金净流量同比增长13.9%。

屠宰业务毛利率同比下滑拖累整体毛利率水平

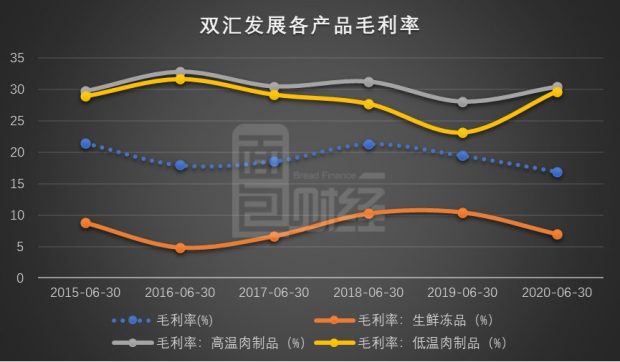

2020年上半年双汇发展整体毛利率16.96%,同比下降2.54个百分点,受屠宰量下滑影响,屠宰业务毛利率同比下滑,拖累整体毛利率水平。分产品来,报告期内高温肉制品、低温肉制品、生鲜冻品毛利率30.44%、29.72%、6.96%,分别同比变动+2.38、+6.53、-3.48个百分点,主要原因也是猪价高位,公司肉制品提价致使肉制品毛利提升。期间费用率5.21%,同比下降2.48个百分点,其中销售费用率3.44%,同比下降1.86个百分点;管理费用率1.55%,同比下降0.55个百分点;研发费用率0.10%,同比下降0.01个百分点;财务费用率0.11%,同比下降0.06个百分点。销售费用率下滑主要由于疫情推动肉制品动销通畅,销售费用投入降低,财务费用率下滑主要由于银行利息收入同比增加。

图6:2015-2020年上半年双汇发展各产品毛利率

总体来看:上半年公司从其母公司大量采购分割肉等产品来补充因屠宰量下降带来的库存不足,有效地控制肉制品的原料成本,增厚了相关产品毛利率水平,但是伴随短期生猪价格或将持续的走高,公司的屠宰业务将继续承压。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}