近几年,随着监管不断趋严,针对金融机构违法违规行为的处罚力度也在不断增加,其中不乏百万甚至千万级别以上的大额罚单。

根据同花顺数据整理,2020年8月以来截至8月14日,在不到半个月的时间里,银保监会及其派出机构以及央行对国内银行机构(不含个人)共开出80张罚单,处罚总金额接近7000万元。多张罚单针对商业银行过往的违规事件,最早的案例追溯到2013年。

工商银行、农业银行、交通银行、招商银行、浦发银行、兴业银行和上海银行等接近20家商业银行被处罚金额达到或超过50万元。

商业银行屡屡收到大额罚单,不仅是监管力度加强的结果,也是行业特性和转型期必须经历的阵痛。面对合规压力,借助新兴金融科技手段、向数字化转型、提升合规水平,已经成为业界的共识和必由之路。

梳理各家银行过往定期报告和其他公开信息,包括上海银行、招商银行和工商银行在内的多家银行,都正在运用大数据、人工智能等科技手段提升合规水平,破解合规难题。

8月以来信贷业务违规占比超四成,对过往违规监管力度加大

根据同花顺数据整理,截至8月上半月,银保监会及其派出机构以及央行对商业银行(不含个人)共开出80张罚单,总处罚金额达6957.01万元。其中有35张罚单涉及信贷业务,占罚单总数的43.75%。

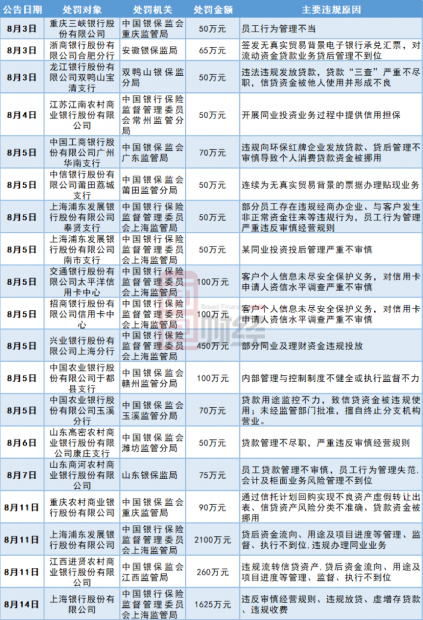

以下列举8月以来处罚金额达到或超过50万元的商业银行:

数据显示,8月以来处罚金额在50万元及以上的商业银行共计19家,其中罚款金额最多的是浦发银行。

8月11日上海银保监局行政处罚信息公开表显示,浦发银行2013年至2018年因存在未按专营部门制规定开展同业业务;同业投资资金违规投向“四证”不全的房地产项目;个人消费贷款贷后管理未尽职;委托贷款资金来源审查未尽职等12项违法违规事实,被银保监会上海监管局责令整改,并处并处罚款共计2100万元。这也是银保监系统今年开出的最大金额罚单。

除了浦发之外,被处罚的股份制商业银行还包括兴业、招行、中信和浙商等。

8月5日的公示信息显示,兴业银行股份有限公司上海分行因2014年至2018年部分同业及理财资金违规投放,银保监会上海监管局责令整改,并处并处罚款共计450万元。

国有大型商业银行同样也在8月收到了罚单。

农业银行通海县支行因违规向小型企业收取经营管理顾问费,被处以25万元罚款。工商银行的6家分行因违规发放按揭贷款、违规向环保红牌企业发放贷款、贷后管理不审慎、贷前调查不尽职等原因,被央行及银保监会累计处罚187万元。

另外,交行太平洋信用卡中心和招行信用卡中心因2019年客户信息安全以及资信水平审查严重不审慎,均被处以100万元罚款。农行都县支行则由于多名员工行为管控不力,吸收客户资金不入账和挪用公款等原因,被银保监会赣州监管分局处以罚款100万元。

城商行和农商行也不例外。

银保监会官网信息显示,8月11日和8月14日,重庆银保监局和上海银保监局先后公示了对重庆农商行和上海银行的处罚信息。另有多家资产规模较小的城商行和农商行也都收到了金额不菲的罚单。

从近期的大额处罚来看,监管部门对于商业银行业的重点处罚领域,从过去的金融市场业务、理财同业等各类业务,向信贷、贷后管理、个人信息安全等方向转变。

此外,相关违规事件的发生时间不局限于近期,对历史违规事件的监管力度也在进一步加强。以浦发银行和上海银行为例,违规事实均发生在2020年以前,最早追溯到2013年。

从单张罚单来看,有些银行金额比较多,但其实是同一地区多年累计罚款的金额,反映的多是历史问题,单张罚单金额较大也并不意味着当前合规水平差。

比如,上海银行(8月14日公示)的罚单金额为1600万,其实是2014年至2019年,六年时间的累计罚款金额;浦发银行(8月11日公示)被罚款2100万元,则是2013年至2018年12项违规的累计罚款;兴业银行(8月5日公示)450万的罚款,则横跨了2014至2018年。

今年前7月个罚单超900张,国有银行和股份行受罚较多

监管趋严不仅仅体现在8月。

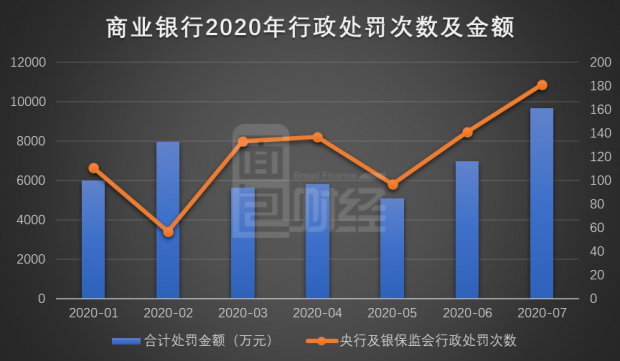

根据同花顺数据整理,央行及银保监会派出机构2020年1-7月对国内商业银行(不含个人)共计开出937张罚单,处罚涉及金额合计达5.41亿元。

统计数据显示,2020年1-7月仅A股上市银行及其分支机构共计收到419张罚单,合计罚款金额约为2.91亿元。

其中,国有银行和股份制银行总体上受处罚较多,城商行和农商行整体处罚次数较少。有6家上市银行前7个月累计被罚金额超过2000万元。

进一步观察,受到处罚次数较多、金额更高并不等同于相关银行合规水平更差。国有银行、股份制银行和部分大型城商行受处罚次数多、金额高,往往是因为资产规模更大、业务量更高。

从处罚次数来看,受处罚次数最多的六家银行全部都为国有银行。股份制银行中,浦发、光大和华夏被处罚次数位居前三。

城商行中,南京银行和贵阳银行被处罚次数最多,均达到14次,其次是北京银行和杭州银行,分别为8次和3次。上海银行尽管资产规模与北京银行相当,被处罚次数却更少,为2次。

从违规事项来看,比较高频的违规类型主要包括:贷后资金流向、用途及项目进度等管理、监督、执行不到位;违规授信;违反账户管理规定以及客户信息安全等。

数字化转型促进银行合规及风控管理

银行业天然是经营风险的行业,随着业务规模扩充,新业务、新产品层出不穷,合规压力日益凸显。这不仅是中国银行业,也是全球商业银行共同面临的难题。

面对愈加严格的监管和日益复杂的业务,各家银行也采取了一系列举措来提升合规水平。除了传统的流程优化、加强管理等手段外,面对日益复杂的市场环境,不少银行借助大数据、人工智能等新兴金融科技手段来破解合规难题。

公开信息显示,目前上海银行通过编制规章制度审查操作手册、完善制度管理系统功能、开展格式合同梳理、推进合规性测试工作等措施,持续优化合规管理工作流程。通过各业务条线、多层级的合规风险主动识别,推进检查管理、问题发现、整改优化、违规积分的闭环管理,提升检查整改质效。将合规文化建设纳入合规经营考核评价体系,并开展各级各类合规培训、警示教育以及主题实践活动等。建立操作风险、内控合规、检查整改、非现场监测“四合一”的操作风险与内控合规管理系统。

定期报告披露的信息显示,上海银行在数字化转型中加大了风控系统的智能化建设,利用大数据、人工智能等技术,实现对高风险客户的自动拦截。加强了对大额授信的针对性管控力度,对表内外资产、集团客户等加大系统性管控范围,加大退出等刚性管理力度。

招商银行在推进内控合规体系化建设的同时,对内控合规实施定量化、标准化、精细化管理。另外,招行也在加快数字化转型,不断强化扩展智能风控平台,为资金安全提供保障。浦发银行则在年报中表示,该行将持续加强合规内控管理,在面对合规风险时公司将直面问题、精准问责、优化考核并推进数字化管理。

国有银行也采取了类似的举措。工行编制了集团《内部控制手册》,进一步优化集团制度管理体系,围绕智慧银行ECOS系统建设为中心,全方位提升业务系统智能化水平。农行在年报中表示,公司健全完善风险合规管理体系,推进有效风险数据加总和风险报告工作,不断强化科技案防能力建设,进一步夯实内控合规管理基础。

商业银行业务数字化转型是大势所趋,提升合规水平亦如此。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}