祖名股份日前更新了招股说明书。公司计划申请深交所中小板上市,发行股票数量不超过3120万股。

2017年至2019年期间,祖名股份实现营收复合增速10.20%,低于行业50强规模企业的平均水平。但受益于毛利率提升,公司期间实现归母净利润复合增速48.16%。

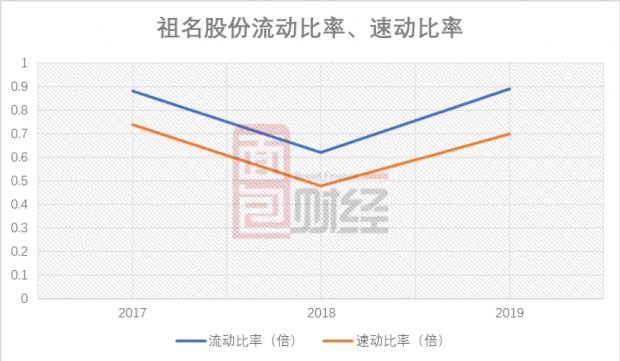

公司面临的风险是短期偿债能力相对较弱,2019年流动比率、速动比率均小于1倍。

主营豆制品,2019年新三板终止挂牌

祖名股份主营为豆制品的研发、生产和销售,目前主要生产和销售生鲜豆制品、植物蛋白饮品、休闲豆制品等三大主要系列400余种产品。

股票发行前,蔡祖明直接持有公司3004.54万股,占总股本的32.11%,是公司的控股股东。蔡祖明、王茶英、蔡水埼则通过直接和间接的方式合计持有公司73.80%的股权,是公司的实际控制人。此外,上海筑景、沈勇、张志祥也持有公司的股份比例超过5%,分别为9.43%、6.82%和5.06%。

祖名股份曾于2016年3月在全国中小企业股份转让系统(新三板) 挂牌并公开转让。2019年3月,公司终止挂牌。

过去三年营收增速跑输行业50强、毛利率逐年提升

从祖名股份2019年主营业务构成来看,生鲜豆制品营收占比最大,达到61.05%。其次为植物蛋白饮品,营收占比19.02%。公司主要通过经销的模式进行销售,2019年前五大客户营收占比为19.35%。

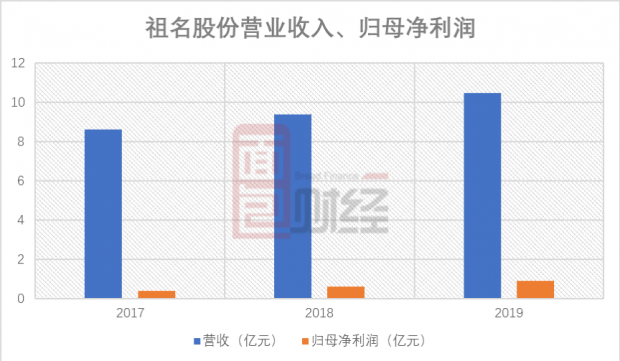

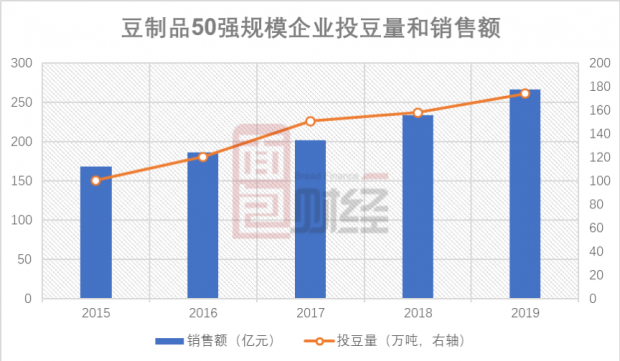

2017年至2019年,祖名股份分别实现营业收入8.63亿元、9.39亿元和10.48亿元,年均复合增速为10.20%。而根据中国豆制品专业委员会数据,2017年至2019年,豆制品行业50强规模企业销售额分别为202.05亿元、233.71亿元、265.90亿元,年均复合增速14.72%。由此可见,祖名股份在此期间的营收增速并没有跑赢规模企业平均水平。

同一时期,祖名股份分别实现归母净利润0.41亿元、0.64亿元和0.90亿元,年均复合增速48.16%。

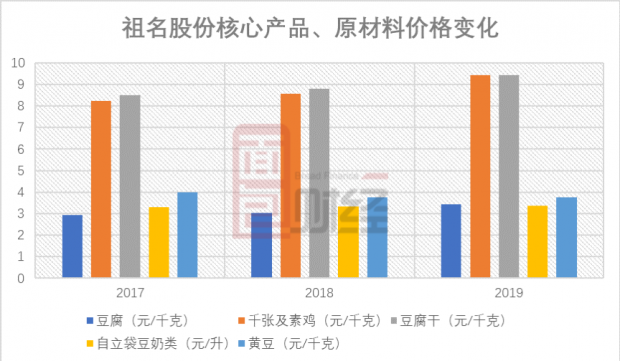

公司的利润增速明显快于营收增速,其中一个重要原因是毛利率上升。招股书显示,祖名股份2017年至2019年的主营业务毛利率分别为33.98%、37.32%和39.53%,呈逐年递增趋势。其中,营收占比最大的生鲜豆制品业务三年间的毛利率分别为35.43%、40.10%和43.44%。

进一步拆分发现,祖名股份毛利率上升主要受益于产品价格上涨以及部分原材料价格下跌。数据显示,公司核心产品豆腐、千张及素鸡、豆腐干、自立袋豆奶类产品2017年至2019年的价格均呈上涨走势。同期,主要原材料黄豆价格则逐年下跌。

费用方面,公司2017年至2019年的期间费用(包括销售费用、管理费用、研发费用、财务费用)整体保持平稳,分别占同期营业收入的27.19%、28.10%和28.34%。

祖名股份预计2020年1-6月将实现营收5.1亿元至5.3亿元,同比增长9.12%-13.40%;实现归母净利润0.37亿元至0.39亿元,同比增长7.31%-13.11%。

豆制品行业的特点是市场区域化分割明显、行业集中度较低,其中一个重要原因是生鲜豆制品保质期较短且运输储存均需冷藏,导致辐射半径相对较短,通常只有150-300公里。根据中国产业信息网数据,截至2019年末,豆制品行业获得食品生产许可证的企业数量超过5000家。行业内规模较大的企业包括上海“清美”、北京“白玉”、深圳“福荫”、沈阳“福来”等。

近年来,行业集中度出现提升的趋势。根据中国豆制品专业委员会的数据,豆制品50强规模企业投豆量占比从2015年8.73%上升至2019年12.80%,销售额从167.94亿元增长到265.90亿元。

短期偿债能力低于行业平均,募资主要用于扩产

祖名股份面临的一个风险是短期偿债能力相对较弱,2019年流动比率、速动比率均小于1倍且低于同行业平均水平。公司对此的解释是:由于融资渠道相对有限,融资渠道单一,扩大生产经营的资金主要来自于向银行的借款,从而使得公司流动性负债高于同期流动性资产。

公司此次上市募集的资金将主要用于年产8万吨生鲜豆制品生产线技改项目、豆制品研发与检测中心提升项目,前者拟投资金额3.62亿元,后者0.65亿元。其中,年产8万吨生鲜豆制品生产线技改项目的设计年产能具体包括:板豆腐11000吨、豆腐干8600吨、豆腐皮/腐竹类1500吨、盒装豆腐38000吨、千张12000吨、素鸡5000吨、素食类300吨和油制品3600吨。达产后预计年营收4.65亿元、净利润0.64亿元。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}