百润股份日前披露了2020年半年报。数据显示,公司上半年实现营业收入7.88亿元,同比增长24.03%;实现归母净利润2.12亿元,同比增长55.02%。归母净利润增速落在半年度业绩预告的中值附近。利润的增长除了受益于营收上升,毛利率提高、费用率下降也是重要原因。

以二季度单季来看,公司实现营收4.50亿元、归母净利润1.50亿元,同比分别增长约28.00%和59.46%,增速相较一季度的19.12%和45.16%均有所加快。

此外,百润股份计划每10股派发现金股息6元(含税),现金分红合计为3.11亿元,是同期归母净利润的1.47倍,超过报告期末可分配利润的九成。

预调鸡尾酒业务贡献主要营收和增长

百润股份主营业务包括两块,分别是预调鸡尾酒业务(包括气泡水业务,下同)和香精香料业务。2020年上半年,两块业务的主营业务收入占比分别为89.29%和10.71%。

公司上半年的业绩增长主要由预调鸡尾酒板块所贡献。该业务上半年实现营收7.02亿元,同比增长27.68%;实现净利润1.56亿元,同比增长57.12%。同期,食用香精板块贡献营收约0.84亿元,同比微增0.44%。

根据定义,预调鸡尾酒指预先调配并预包装出售的鸡尾酒产品,主要由水、糖、果汁、酒基(伏特加、威士忌、白兰地、朗姆等)、酸料等调制后,充加二氧化碳制成,属于低酒精度饮料。百润股份预调鸡尾酒产品主要为“RIO(锐澳)”牌。

2015年,百润股份通过发行股票购买资产的方式合计作价49.45亿元收购巴克斯酒业100%股权,从而切入预调鸡尾酒市场。根据协议,巴克斯酒业2014年至2017年承诺的累计收益约为18.56亿元。从最终实现情况来看,巴克斯酒业只完成累计收益5.31亿元。

2016年上半年,百润股份的预调鸡尾酒业务曾因销售遇冷出现接近八成的营收下滑。但在此之后,该业务持续回暖,近3年增速还有所加快。根据百润股份半年报援引的上海酿酒专业协会的数据,按销量计算,“RIO(锐澳)”2017年至2019年在国内鸡尾酒行业的市场占有率分别为79%、82%和84%,呈现逐年递增趋势。

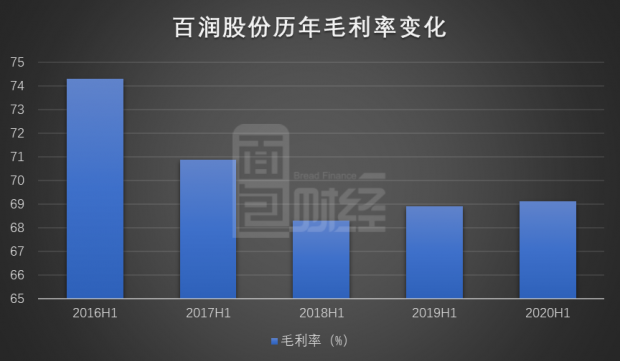

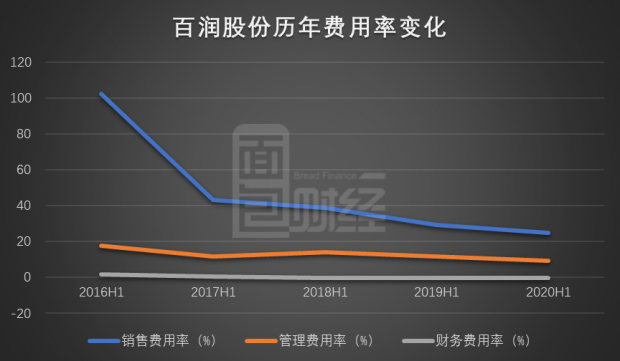

毛利率上升、费用下降推动利润高增长

百润股份2020年1-6月的归母净利润增速55.02%,明显快于同期的营收增速24.03%。仔细研究发现,毛利率提升、费用率下降均是重要原因。

数据显示,百润股份2019年上半年的综合毛利率为69.13%,相比上年同期提升0.23个百分点。不过,这一毛利率水平仍低于2016年和2017年同期。

费用方面,占比最大的销售费用率2016年中期以来持续下行,最近三期分别为38.87%、29.37%和24.98%。管理费用率(管理费用中包含研发费用)的变化趋势类似,2020年上半年为9.24%,相比上年同期减少2.43个百分点。

上述因素的综合作用下,百润股份2020年上半年的销售净利率由上年同期21.51%上升至26.89%。

拟增发用于威士忌陈酿熟成项目

在发展预调鸡尾酒的同时,百润股份还计划进入威士忌基酒这一上游领域。

2020年3月末,公司公告全资子公司巴克斯酒业拟与邛崃市人民政府签署协议,计划投资烈酒生产基地升级项目,为进入烈酒行业做好产品准备,并为预调鸡尾酒的发展预留更多的威士忌基酒,一期项目投资额不少于8.7亿元。同一日,公司公告巴克斯酒业拟与邛崃市人民政府签署《巴克斯烈酒品牌文化体验中心项目投资协议书》,拟投资约3亿元在邛崃市建设巴克斯烈酒品牌文化体验中心。

到了2020年5月,百润股份公告计划通过非公开发行方式募资不超过10.06亿元,用于烈酒(威士忌)陈酿熟成项目。发行价格为不低于定价基准日前20个交易日公司股票均价的80%。

百润股份表示,国内以威士忌作为基酒的预调鸡尾酒品种需求日益上升,但公司的威士忌基酒均通过外购解决,供应不稳定。通过实施烈酒(威士忌)陈酿熟成项目,可有效满足自产威士忌基酒的陈酿需求,保障基酒品质、供应的稳定性并降低基酒成本。

不过值得注意的是,百润股份增发的同时却进行大额派息,其中的合理性值得商榷。半年报信息显示,公司计划向全体股东每10股派发现金6元(含税),共计派发现金红利约3.11亿元。这一金额大幅超过公司上半年取得的归母净利润。(CJT)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}