维达国际于7月17日披露了2020年半年度未经审核中期业绩,这也是港股通企业的首份中期业绩报告。

受惠于木浆价格低走和产品组合的持续优化,公司2020年上半年毛利率达到38.52%、净利率达到11.96%,双双创出新高。同期,其电商渠道表现亮眼,收入占比达到33%,同比增长26.92%。

毛利率提高推升利润

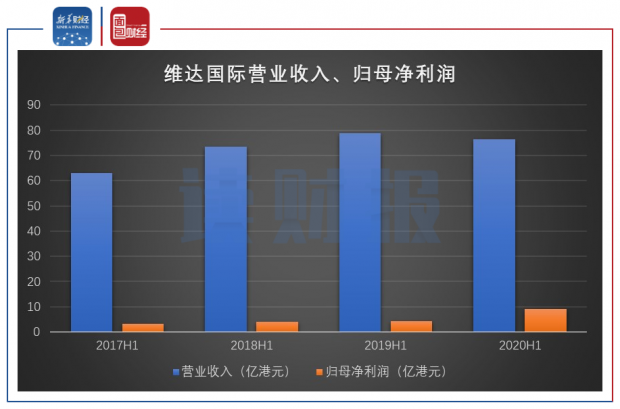

半年报数据显示,维达国际2020年上半年实现营收76.34亿港元,同比下降3.25%;实现归母净利润9.13亿港元,同比增长107.52%,盈利能力大幅度提升。

图1:2017中期-2020年中期维达国际营业收入、归母净利润

维达国际2020年上半年的毛利为29.41亿港元,同比增长32.63%,毛利率同比上升10.42个百分点至38.52%。同期,其净利率同比上升6.38个百分点至11.96%。

图2:2017年中期-2020年中期维达国际毛利率、净利率

分业务来看,维达国际纸巾业务2020年上半年实现营收62.43亿港元,同比增加0.3%。一季度,疫情对公司在湖北的产能产生较大影响,导致其纸巾业务收入同比下降逾两成。随着复工复产及渠道补库,其纸巾业务第二季度实现营收35.37亿港元,同比增加13.37%。由于木浆价格持续走低,其纸巾业务2020年上半年的毛利率同比上升11.2个百分点至39.4%。

图3:木浆现货价格指数走势

维达国际个护业务2020年上半年实现营收13.91亿港元,同比增加3.7%,其中第二季度实现6.78亿港元,同比减少1.88%。2019年公司推出高端品牌切入女性护理及失禁护理细分赛道,女性卫生巾“Libresse轻曲线CurveFit”大受市场欢迎并且已实现本地化生产,规模化生产降低了生产成本。其个护业务2020年上半年的毛利率达到34.5%,同比上升6.8个百分点。

图4:2018中期-2020年中期维达国际各业务及整体毛利率

不过,维达国际旗下Libresse品牌在马来西亚具有较大的市场份额,维达国际的婴儿护理业务也将东南亚作为主要市场,海外疫情的不确定性可能导致公司个护业务收入下滑。

伴随着品牌线上线下的大力推广,维达国际的销售费用和管理费用略有上升。2020年上半年,公司销售费用12.68亿港元,销售费用率16.61%,同比上升1.02个百分点;管理费用4.27亿港元,管理费用率5.60%,同比上升1.04个百分点。

电商渠道表现亮眼

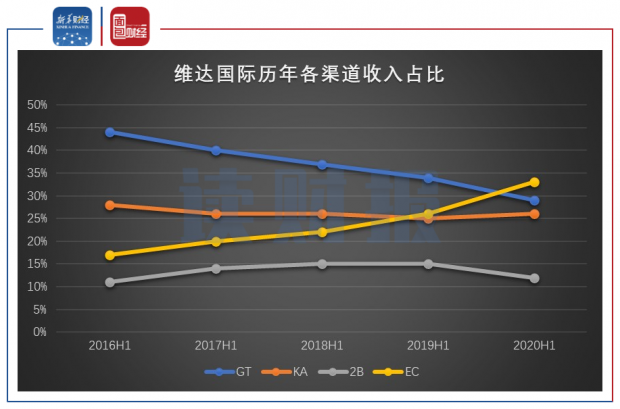

从销售渠道来看,维达国际2020年上半年GT(传统经销商)渠道的收入占比为29%、KA(重点客户超市大卖场)渠道的收入占比为26%、2B(商用客户)渠道的收入占比为12%、EC(电商)渠道的收入占比为33%,上述渠道2019年上半年的收入占比分别为34%、25%、15%、26%。

2016中期至2020年中期,维达国际GT渠道收入占比持续下滑,从44%下滑至29%,下降15个百分点;随着“宅经济”的发展,借助网红直播带货等线上营销模式,公司EC渠道收入占比由17%提升至33%,上升16个百分点;2B渠道和KA渠道收入占比相对稳定。

图5:2016中期-2020年中期维达国际各渠道收入占比

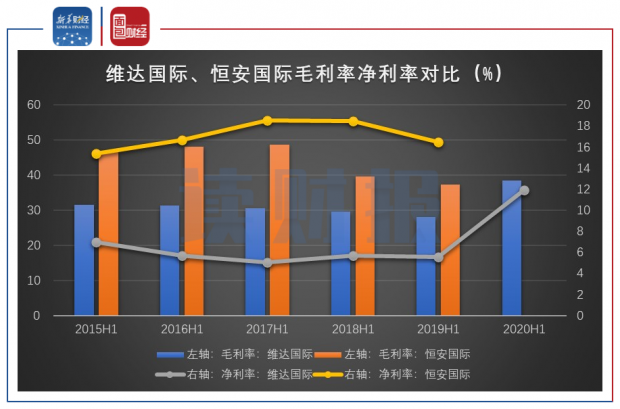

由于高端品牌收入占比提升,2015-2019年维达国际营收和净利润的复合增长率分别为15.02%和13.91%,均高于港股上市的同行业企业恒安国际(恒安国际2015-2019年营收和净利润的复合增长率分别为3.71%和4.81%),表现出较高的成长性。

截至2020年7月22日,维达国际的PE(TTM)为23.43倍,高出恒安国际1.27倍。维达国际的高成长性有效支撑了估值,而通过切入高端化赛道以及在电商渠道大力布局,其业绩有望进一步增长。

图6:2015中期-2020年中期维达国际与恒安国际盈利能力对比

在产能方面,维达国际表示,预期造纸设计年产能将在2020年底前维持125万吨不变。公司将持续在华南及华北拓展湿巾的产能,并预期2021年能完成扩充华南及华东的造纸产能。

2020年5月,恒生综合指数及恒生沪深港通大湾区综合指数纳入维达国际,有助于维达国际估值及流动性得到提升。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}