阅读:0

听报道

深圳也没有被抛弃,反而随着腾讯、华为等公司的崛起,在全球科技竞逐中成为中坚力量。

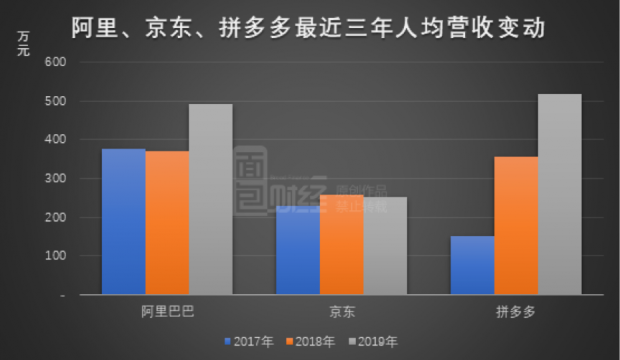

但是,如果统计2010年之后创立的互联网公司市值分布(截止2020年5月底),情况则截然相反。

在12年前的讨论中,曾经列举出过许多阻碍上海互联网经济发展的因素,比如:高房价、商务成本太高、国企和外资经济比重较高而产生的挤出效应……

而拼多多的创始人黄峥,是浙江杭州人。在创立拼多多之前,黄峥在互联网领域已经有相当成功的经验和丰厚资源,选定上海作为公司总部是综合多方面因素之后的理性抉择。

2015年7月,蚂蚁金服对外宣称采用杭州、上海双总部架构。而公开资料显示,早在2012年,蚂蚁金服就向陆家嘴预定浦东金融广场2号办公楼。2019年1月,该办公楼达到预售条件,正式转让予蚂蚁金服,转让价约22.62亿元。 聚集在上海的金融科技领军企业不仅仅是蚂蚁金服。金融科技的主力军——商业银行和保险公司旗下的金融科技子公司,则从一开始就集体将总部设在上海。其中包括诸多总部不在上海的国有商业银行、股份制银行和保险公司。

其中,注册资本最大的是建设银行旗下的建信金融科技,于2018年4月18日在上海市浦东新区开业,注册资本16亿元,目前下辖多个事业群和直属中心,员工规模近5000人。 不少总部在上海以外的股份制商业银行和大型保险公司,也将上海作为旗下金融科技公司的首选地。比如,中国平安旗下的陆金所和金融壹账通,注册地或运营总部都选择了上海浦东。 上海在金融科技领域的领先地位,很大程度上仍然是得益于自身的国际金融中心地位以及长三角一体化的融合。 而长三角巨大的经济体量和日益深入的一体化,则让上海的优势更加凸显。 而长三角便捷的交通,则让人才和经济要素的跨城流动异常高效。从上海到杭州、南京的高铁,最快只需要45分钟,到苏州只要23分钟。这个时间,与上海、杭州、南京等城市内部上下班通勤的一般用时也相差无几,甚至更快。

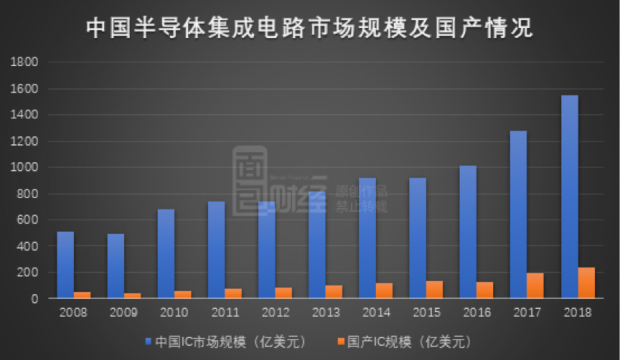

在高科技的版图上,芯片是更关键的制高点。中国在芯片领域仍然面临着严峻的挑战,这将是一场旷日持久的突围。

面包财经梳理了97家在五大交易所上市的内地芯片产业链相关公司,注册地分布在42个城市;总部位于长三角的有49家,其中上海23家(占比23.71%);位于粤港澳大湾区(内地九城)的有19家,其中深圳12家(占比12.37%)。 从产业链的角度划分,上海初步覆盖了从设备制造、IC设计、IC制造、半导体材料到封装测试等主要环节。 芯片是一个漫长复杂的产业链,冰冻三尺非一日之寒。

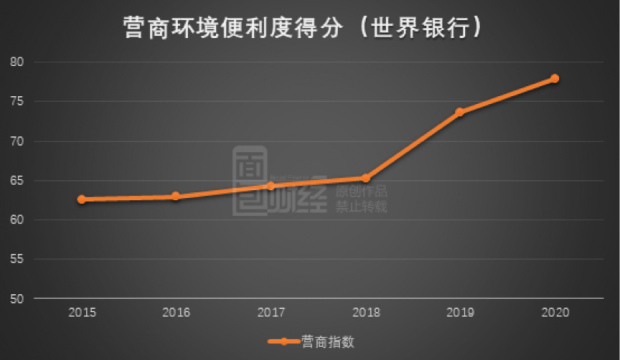

芯片产业链上两家举足轻重的公司——华为和中芯国际,一家在深圳,一家在上海。 简单的总结,攻克芯片难关,需要巨额的资本、高端的人才、丰富的产业链基础。现有的数据证明,这些要素已经密集的分布在超级城市群内,未来还会进一步聚集到都市圈内。 以芯片设计环节为例。ICCAD公布的数据显示,自2016年以来,中国芯片设计公司数量大幅提升,2015年仅为736家,2019年则增长至1780家,年均复合增长率为24.71%。这些公司大部分都聚集在长三角、大湾区等城市带。 除了作为国际大都市独特的资源禀赋之外,上海持续改善的营商环境是包括互联网在内的新兴产业迅速发展的一个关键因素。 需要指出的是,世界银行通常是以一到两个样本城市作为各个经济体的评价依据。中国的样本城市有两个,即上海和北京,其中上海占55%的权重,北京占45%。相应的,美国的样本城市是纽约和洛杉矶,日本是东京和大阪。

2020年4月,上海出台《上海市促进在线新经济发展行动方案(2020—2022)》,提出了上海在线新经济四个“100+”的目标。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}