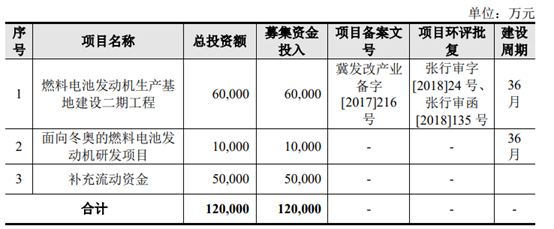

亿华通(北京亿华通科技股份有限公司)近日发布科创板首次公开发行股票招股说明书(注册稿),公司选用第四套上市标准(预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元),拟发行不超过2265.05万股,且不低于本次发行后总股本的25%,募资12亿元,用于燃料电池发动机生产基地建设等项目及补充流动资金。

营收高增长,扣非净利润转亏

2019年,公司营收及归母净利润同比分别增长50.25%和176.5%。值得注意的是,2019年公司的扣非净利润亏损1410.99万元,同比由盈转亏。根据注册稿,公司扣非亏损主要受对个别客户应收账款单项计提信用减值损失的影响。2019年公司对申龙客车及中植汽车分别单项计提信用减值损失4684.47万元和1500万元,由此导致业绩下滑。

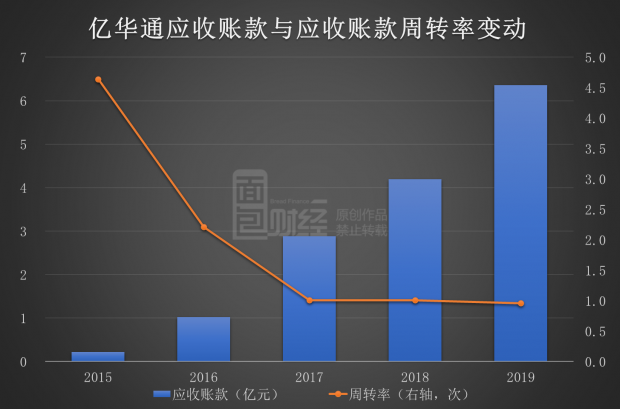

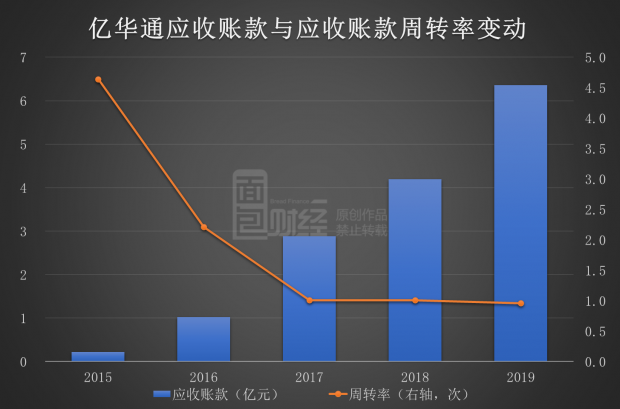

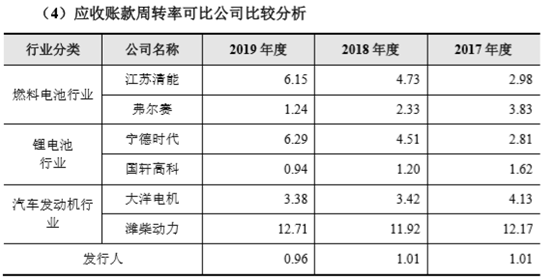

应收账款攀升,信用减值需关注

截至报告期末公司的应收账款周转率约为0.96,较期初有所下滑,处于同行业相对偏低的水平。

根据注册稿,由于下游整车厂处于相对强势的地位,公司与整车厂的交易普遍遵循整车厂的结算方式,通常未就逾期结算的违约责任进行明确约定。公司受整车厂资金链影响较大,应收账款实际回款周期在1-2年左右。截至报告期末,公司未按合同约定结算的应收账款比重为31.54%,延期回款现象普遍存在。

需要留意的是,受相关补贴政策的影响,新能源汽车产业链上下游企业呈现出不同程度的资金周转问题。由于公司收款进度普遍取决于整车厂的资金状况,公司应收账款存在无法及时回收甚至损失的风险。

产能利用率下滑 募投项目前景如何?

具体来看,生产基地建设项目的主要内容为扩产,完工后可形成年产30kW/60kW系列燃料电池发动机8000台的规模。项目预计2021年建成投产,2024年达产100%,税后动态投资收回期7.88年,税后内部收益率28.23%。

值得注意的是,报告期内公司现有产能的利用率下滑明显,由2017年的84.58%降至2019年的30.05%。此外,随着上游供应链不断成熟从而降低零部件成本以及市场参与者不断竞争,燃料电池价格快速下降,报告期内公司主要产品平均销售价格亦有所下滑。

公司表示此次新建产能系根据对行业和企业自身的合理分析做出的决策,对新增产能订立了消化计划,并制定了切实可行的消化措施。不过,注册稿提示公司的募投项目可行性分析主要基于当前政策及市场情况。若燃料电池汽车市场推广不及预期、政策环境等发生重大不利变化或燃料电池技术进步滞后,则可能导致募投项目产能消化不及预期风险,从而影响公司经营业绩。(GCH)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}