政策带动下,规模资金一季度布局基建主题基金,导致基金规模迅速扩大,而二季度除了水泥建材主题基金净值保持增长,剩余基建基金净值逐步回落。

两大基建指数基金A类份额机构持仓比例明显上升,对于低估值区域的指数基金尚存投资机会,水泥建材主题基建基金已处高位。

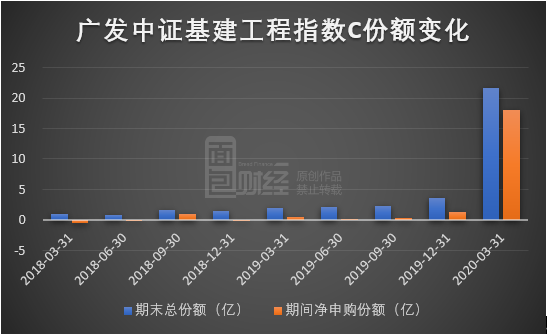

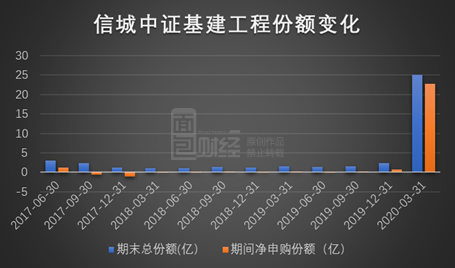

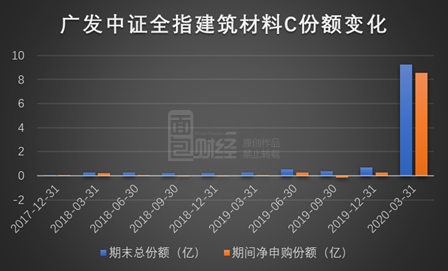

基建基金一季度规模成倍扩大,中长线资金疑似布局进场

从份额和规模角度看,截至5月29日广发中证基建工程指数A(005223),C(005224)总规模23.85亿,其中C类15.56亿,份额较2019年四季度增长511.1%,其中在一季度净申购份额达到总份额的83.64%。

信诚中证基建工程规模(165525)17.13亿,份额较2019年四季度增长985.07%,其中在一季度净申购份额达到总份额的90.92%。

广发中证全指建筑建材A(004856)C(004857)总规模13.28亿,其中C类10.42亿,份额较2019年四季度增长1262.82%,其中在一季度净申购份额达到总份额的92.66%。

五只基金的份额都在2020年一季度大幅增长,广发中证全指建筑建材净申购份额井喷式增长,增长速度明显高于其他基金。

这可能是受到了政策的影响。2019年9月国常会明确强调,2020年提前下达的新增专项债不得投向棚改、土储等项目,制约基建投资的重要因素已经消除。截止到2020年5月28日,新增专项债18203.85亿,其中用于基建比例高达80%,考虑到地产相关的专项债资金将会受到严格限制,今年投入基建的发行占比将明显提升,基建相关基金在2020年一季度疑似获得中长线资金的大力布局,随着规模的提升,流动性有所上升。

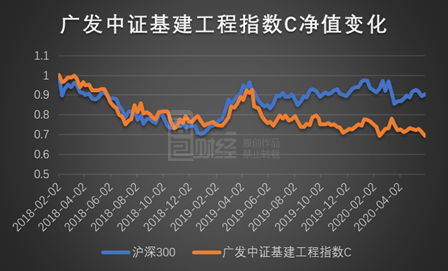

两只指数基金二季度净值持续走弱,建筑建材基金领先主要指数上涨

从净值角度看,政策支持叠加中长线资金的布局,五只基金在一季度呈现出逆势上涨的态势。二季度开始,广发中证基建工程指数和信诚中证基建工程开始走弱,近乎回到今年以来最低点位置附近,2020年中报公布后,之前进场资金是否中长期布局将会得到验证。而广发建筑建材得益于水泥建材板块的上涨净值保持同步上涨。

我们对比了这两只基建主题基金的前十大持仓,主要以央企基建为主。从投资逻辑上来看,基建投资决策围绕央企基建展开是没有什么大问题的。1-4 月社融和M2 增速分别为 12.0%、11.1%,明显高于去年全年的10.7%、8.7%。专项债的大规模发行将有效支撑社融,降准降息将进一步利好建筑企业。基建链条的投资预期也在不断提升:板块估值仍处在底部区域,从安全性和确定性两个方面来看,对于经营现金流量稳定,可获得稳定资金来源,融资渠道可用较低资本成本来替换以前较大带息债务的角度,基建板块围绕央企基建展开的逻辑是正确的。主要原因有:1) 在限制专项债所募集资金的流向之后以及中央对于资金用途的意见指导,央企新签订单总额95960.93亿,同比增长17.49%,经营转向凸显。2) 净利润受到少数股东损益的阶段性拖累,主要原因为各央企尝试在子公司层面进行权益融资,来降低杠杆率。3) ROE会存在大概率的改善可能。降息背景下,央企的债务资本成本会得到明显下降,叠加政策支持,在收入端稳定的前提下成本端下降,ROE会大概率得到改善。

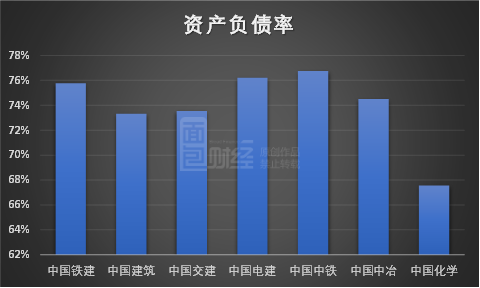

4)今年国资委考核要求75%,主要建筑央企资产负债率水平也逐步接近考核要求,后续的去杠杆压力已经不大,资产周转上升,管理提效,企业费用率降低,资金回收加快,减值损失减少。

但是通常来说基建投资项目周期性较长,业绩的实现可能会具有滞后性,从而导致基金所持公司业绩实现的延后反噬基金净值,拉长处于低位的时间和估值修复的期限,另外国外疫情还处于没有得到有效控制阶段,要警惕可能存在疫情的进一步恶化从而带来的系统性风险。

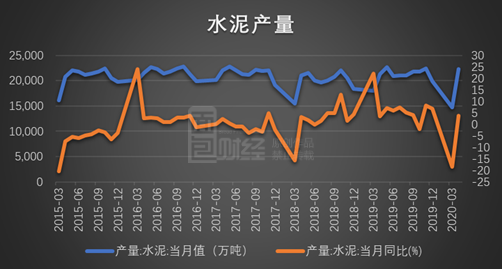

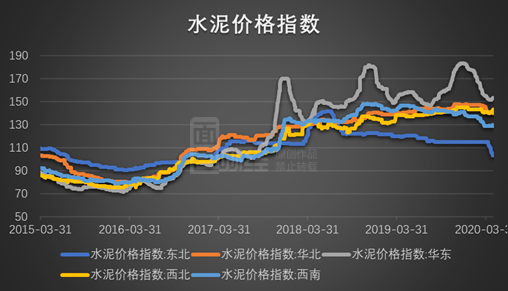

广发中证全指建筑建材前十大持仓以区域性龙头水泥企业为主,全国水泥产量4月份22346.9万吨,同比上升3.8个百分点,随着全国复工复产的有序推进,基建的持续发力,水泥产量迅速提升,而水泥价格方面除东北之外其他地区价格比较均匀上涨,我们按照地域将上市公司划分,华东:海螺水泥(600585),华北:冀东水泥(000401),西北:祁连山(600720),上峰水泥(000672),华南:福建水泥(600802),华中:华新水泥(600801)。水泥行业地域性比较强,特点相对明显:1)运输半径较短。意味着主要水泥厂,对区域报价有强定价能力。2)难以储存。意味着若需求向好,阶段性供需或将出现,价格弹性更大。 3)熟料矿山为稀缺资源。意味水泥厂新进入壁垒较高,区域龙头既有成本优势,并对下游有强的议价能力。

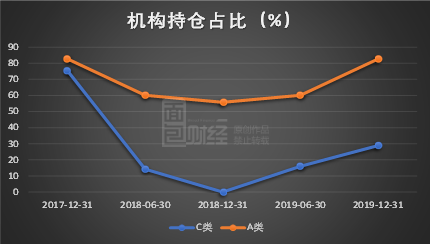

基建主题指数基金机构持有人占比上升

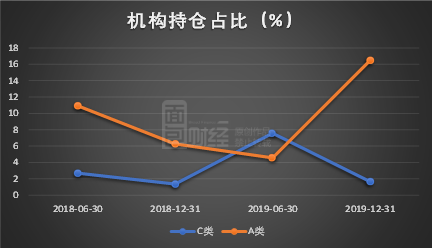

截止2019年末,广发中证全指建筑建材C类机构占比28.9%,A类机构占比82.69%,广发中证基建工程指数C类机构占比1.66%,A类机构占比16.49%,信诚中证基建工程机构占比不到1%。稳定性上来说,机构占比越多基金的稳定性越高,受到市场影响叠加情绪左右形成大规模抛售的压力会相对较小。在2020年一季度五只基金的份额都有着规模性增长,其中机构持仓的变化还要等基金公告发布后持续跟踪。

两大基建主题指数基金疑似低估,建筑建材已处于高位

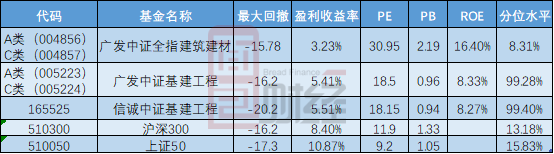

我们把五只基金的主要指标,与沪深300(510300),上证50(510050)等基本指数做了对比,其中广发中证基建工程指数A(004856),广发中证基建工程指数C(005224),信诚中证基金工程(165525),在剔除非合理数据后,与沪深300比较而言,两只基金的估值处于偏低的位置,其中广发中证基建工程指数C(005224)分位水平高达99.28%处于底部区间,信诚中证基金工程(165525)分位水平高达99.4%也处于处于底部区间,基建投资的价值洼地或已形成。而广发中证基建工程指数估值和分位水平已经达到8.31%,均处于高位,较高的PB,PE符合典型的成长类属性。

注1:按照市值加权平均得出基金的

注2:盈利收益率=1/PE。

注3:分位水平=高于当前基金净值天数/基金成立至今天数(交易日)。

(GX)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}