龙湖集团日前披露的2019年年报显示:全年实现营业收入1510.3亿元、归母净利润183.4亿元、核心溢利(扣除少数股东权益、评估增值等影响)155.5亿元,同比分别增长30.4%、12.9%和21%;毛利率则由2018年的34.1%降至33.6%。

公司全年实现合约销售额2425亿元,同比增长20.9%;实现销售总建筑面积1424万平方米,同比增长15.2%;销售单价为17032元/平方米,同比增长4.9%。

今年以来,龙湖集团股价表现明显强于大市。截至2020年5月7日收盘,年内股价涨幅持平,市值攀升至上市房企第3名,超越华润置地、碧桂园、中国恒大和保利地产等。公司市盈率(TTM)、市净率分别达到约10.7倍和2.1倍。

不过,新华财经和面包财经研究财报发现,高估值之下,龙湖集团或存在物业重估、高利息资本化比率抬升利润、销售增速放缓等风险。

股价强势,市值超越碧桂园、中国恒大

受新冠肺炎疫情影响,房地产企业2020年以来的施工、销售均受到明显影响。

基于销售额、现金流以及未来业绩承压的预期,房企股价普遍表现不佳,但龙湖集团股价却逆势上涨。数据显示,龙湖集团2019年9月1日股价相对低点时的市值约为1666亿港元,在2019年销售额排名前11位房企中位居第7名。截至2020年5月7日,龙湖集团市值上升至2187.08亿港元,位列第3名,超越华润置地、碧桂园、中国恒大和保利地产。

截至2020年5月7日收盘,龙湖集团年内股价涨幅持平。同期,融创中国、中国恒大、碧桂园以及华润置地均下跌超过两成。

图1:2019年销售额排名前11房企总市值及截至2020年5月7日股价涨跌幅

伴随股价抬升,龙湖集团2020年5月7日的市盈率(TTM)达到10.7倍,市净率约为2.1倍,均位于同行业前列。

靓丽的过往业绩

龙湖集团的业务包括地产开发、商业运营、租赁住房以及智慧服务四大块,前两者贡献主要营收。仔细研究发现,龙湖集团强势的股价表现可能得益于公司过去几年较为靓丽的业绩表现、快速增长的销售规模、具备竞争力的商业地产业务以及资金融资成本相对较低等多重因素。

数据显示,龙湖集团营业收入从2015年474.23亿元上升至2019年1510.26亿元,同期的归母净利润从89.88亿元上升至183.37亿元,年均复合增速分别达到33.59%以及19.51%。

图:2:2015-2019年龙湖集团营业收入、归母净利润

龙湖集团的合约销售额则从2015年545.4亿元上升至2019年2425亿元。根据第三方研究机构克尔瑞的数据,龙湖集团2015年销售额排在行业第15名。到了2019年,排名上升至第11名。

租金收入方面,金额由2015年14.2亿元上升至2019年57.9亿元,年均复合增速达到42.1%。2019年,龙湖集团的租金收入继续同比增长42%。

龙湖集团2019年的平均融资成本为4.54%,低于2019年销售额排名更靠前的部分房企。根据2019年财报披露,碧桂园总借贷的加权平均借贷成本为6.34%,保利地产有息负债综合融资成本约4.95%,世茂房地产融资成本为5.6%。

此外,龙湖集团的净负债率也相对较低,截至2019年底为51%。

物业重估、高利息资本化比率或导致利润含金量不足

但与此同时,长租公寓盈利存不确定性、物业重估贡献较多利润以及利息资本化比率较高等风险也值得留意。

投资物业方面,虽然龙湖集团租金收入维持较快增长,但部分增长来自于租赁住房(冠寓)业务占比提升。2017-2019年期间,在龙湖集团的租金收入中,来自于租赁住房的收入占比分别为1.5%、10.4%以及20.3%。截至2019年末,冠寓已开业7.5万间,整体出租率77.4%。

但从目前来看,租赁住房这一商业模式的长期盈利前景仍存不确定性。青客、蛋壳公寓两家已上市长租公寓企业目前均处于亏损状态。

另外值得一提的是,龙湖集团净利润中相当一部分是由投资物业评估增值所产生,未来持续性值得留意。翻查最近五年财报,龙湖集团2015-2019年每年产生投资物业评估增值为28.7亿元、20.2亿元、49.2亿元、47亿元以及37.3亿元,占同期归母净利润的比例均在20%以上,2017年更是接近四成。

图3:2015-2019年投资物业评估增值金额及归母净利润占比

2019年,龙湖集团累计产生融资成本约65.88亿元,但资本化金额达到65.11亿元,占比98.83%。2018年的情况与此类似,当年利息资本化比率为98.47%。较高的利息资本化比率存在高估当期利润的风险。

由于物业重估以及利息资本化会抬高龙湖集团的净利润或净资产规模,因而使得公司当前的市盈率、市净率可能低于真实水平。

关注销售增速放缓风险

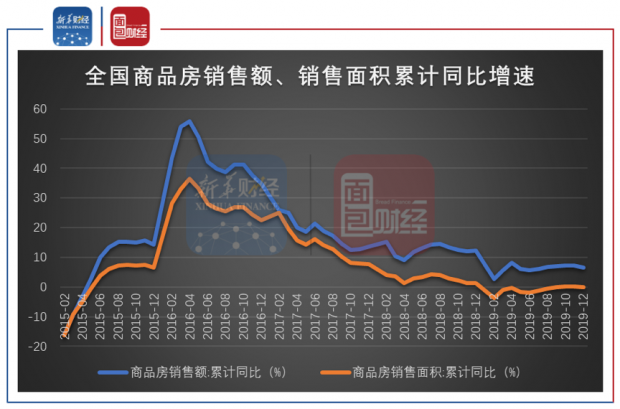

龙湖集团面临的另一个风险可能是房地产销售增速放缓。在城镇化比率提升、人均居民面积增加以及“房住不炒”等政策背景下,房地产行业或许已经迈入“白银时代”。

图4:2015-2019年全国商品房销售额、销售面积累计同比增速

从龙湖集团最近五年销售增速来看,在2017年达到增速高点77%后连续两年下降,2018年和2019年的增速分别为28.5%和20.9%。2020年一季度,受疫情影响,龙湖集团实现合同销售额381.6亿元,同比下降14.21%。

或许正是基于未来销售增速放缓的预期,龙湖集团明显放慢了土地储备的获取速度。龙湖集团2017年和2018年新增收购土地储备总建筑面积均在2000万平方米以上。到了2019年,新增收购土地储备总建筑面积降至1731万平方米。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}