苏州绿的谐波传动科技股份有限公司(以下简称“绿的谐波”)日前向科创板提交了上市申请,保荐机构为国泰君安。

根据招股书,绿的谐波核心产品是精密谐波减速器,其最大的下游应用领域为工业机器人。受下游行业需求低迷影响,公司2019年营业收入及利润出现下滑。

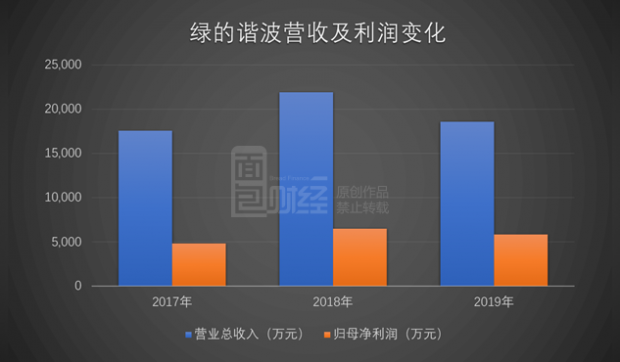

财报显示,2019年,公司营收1.86亿元,归母净利润5847.83 万元,营收及利润分别较上年减少15.32%及10.13%。

公司选择的具体上市标准为《上市规则》2.1.2之“预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年利润为正且营业收入不低于人民币1亿元”。

工业机器人核心零部件生产商,营收利润短期承压

绿的谐波核心产品是精密谐波减速器,为工业机器人三大核心零部件之一。

公司产品终端客户包括新松机器人()、华数机器人()、新时达()、埃夫特、广州数控、遨博智能、亿嘉和()、埃斯顿()、优必选、配天技术、Universal Robots、Kollmorgen、Varian Medical System等国内外制造商,终端应用领域包括汽车制造业、3C行业、化工、金属加工业、食品制造等领域。

受下游汽车和3C电子等重点应用行业增速放缓影响,国内工业机器人的产销量出现下滑。根据国家统计局的统计数据,2018年四季度,国内工业机器人产量3.27万台,同比下降2.14%,同比增速近三年来首次为负。

受此影响,绿的谐波2019年的营收及利润均有所下滑。

2017年至2019年,公司营业收入分别为17,570.21万元、21,953.40万元和18,590.10万元,归母净利润分别为4858.63万元、6506.69万元和5847.83万元;2019年营收及利润同比分别下滑15.32%及10.13%。

成本管控对冲产品单价下滑

谐波减速器为公司收入的主要来源,其2017年至2019年在收入中的占比分别为73.07%、79.05%及77.74%。

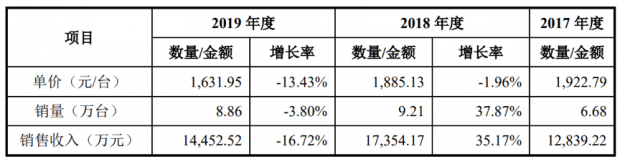

2017年至2019年,公司谐波减速器的销售收入分别为12,839.22万元、17,354.17万元以及14,452.52万元,2019年销售收入同比下降16.72%。

从单价及销量方面来看,2019年,谐波减速器单价1631.95元/台,同比下降 13.43%;销量8.86万台,同比下降3.80%。产品平均单价下降为谐波减速器收入下降主要影响因素。

招股书显示,公司谐波减速器产品单价出现下降,一方面是公司随着生产规模的上升、工艺改进及成本管理加强,产品平均成本下降;另一方面是公司销售产品中小型谐波减速器比重上升。

整体来看,受益于成本管控,公司2019年核心产品单价下降对利润的影响程度要小于营收。

2017年至2019年,公司综合毛利率分别为47.08%、48.83%和49.37%,毛利率仍维持增长态势;对应期间,净利率分别为27.15%、29.15%及31.07%,亦保持增长。

拟募资扩产应对海外巨头竞争

目前精密减速器市场由日本企业主导,公司面临的竞争压力较大。全球减速器市场中谐波减速器行业龙头为日本哈默纳科,RV减速器的行业龙头为日本纳博特斯克,这两家公司在精密机器人减速器市场中占据了全球工业机器人减速器市场70%左右的份额。

根据招股书,绿的谐波此次申请科创板上市募集资金投资项目均围绕主营业务进行,提高公司的生产能力和技术创新能力,保持并提升公司在行业中的竞争地位,从而进一步提高公司的持续发展能力。

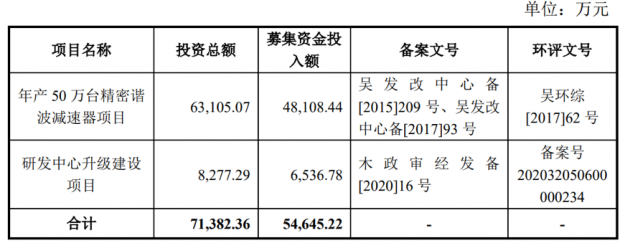

公司拟公开发行股票数量不超过3010.42万股,占发行后总股本的比例不低于25.00%,拟募集资金约5.46亿元。

募集资金在扣除发行费用后,将用于年产50万台精密谐波减速器项目及研发中心升级建设项目,投资总额分别为6.31亿元及8277.29万元,募集资金投入额分别为4.81亿元及6536.78万元。

其中,年产50万台精密谐波减速器项目,拟建设精密谐波减速器生产线及配套设施,扩大公司精密谐波减速器的生产能力,建设期为4年。

研发来看,2017年至2019年,绿的谐波研发经费投入分别为1617.25万元、2499.62万元及2423.53万元,在营收中的占比分别为9.20%、11.39%及13.04%。公司2019年研发费用同比微降,研发费用率保持上升。截至2019年12月31日,公司拥有技术及研发人员89人,占公司员工总数量的15.61%。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}