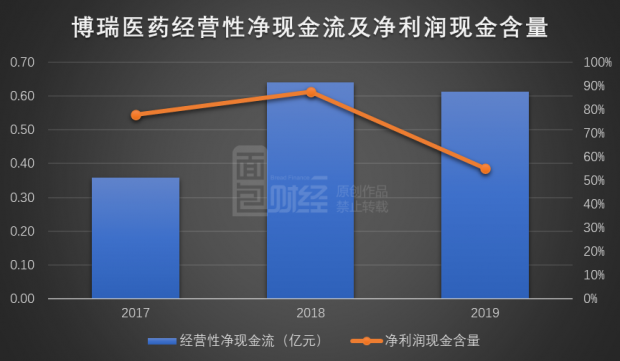

博瑞医药于4月9日晚间披露了2019年年报。数据显示,公司2019年实现营业收入5.03亿元、归母净利润1.11亿元、扣非后归母净利润1.02亿元,同比分别增长23.47%、51.75%和42.05%,增速相较2017年和2018年均有所放缓。与此同时,公司2019年的净利润现金含量相比2018年也出现明显下滑。

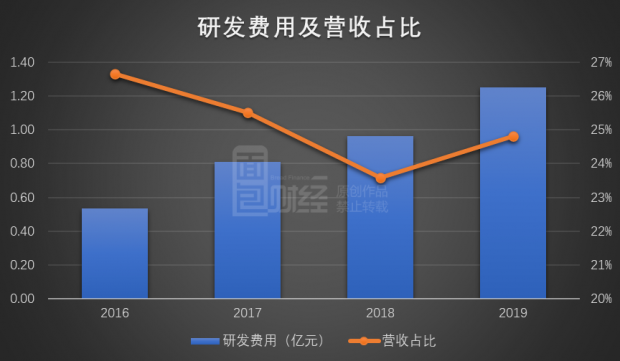

但值得一提的是,博瑞医药2019年继续保持高强度的研发投入,全年共产生研发费用1.25亿元,占总营收的比例达到24.82%,位居已披露2019年年报科创板生物产业公司的前列。

博瑞医药自2019年11月登陆科创板以来,股价表现强势。2019年上涨149.96%;2020年截至4月10日上涨45.86%,市值190亿元,市盈率(TTM)达到171倍。

营收利润增速放缓,毛利率提升

博瑞医药主营业务为研发、生产高端仿制药和原创性新药,营业收入主要来自于抗真菌类、抗病毒类、免疫抑制类等产品的销售以及技术转让或服务、产品权益分成收入。

博瑞医药2019年营收增速为23.47%,相比2017年和2018年的57.66%、28.64%均有所放缓;2019年归母净利润增速为51.75%,同样小于2017年和2018年。

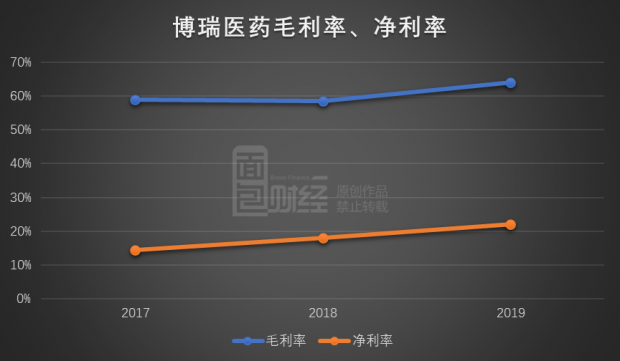

但是,受益于毛利率和净利率提升等原因,博瑞医药近三年归母净利润增速均明显高于同期营收增长。数据显示,博瑞医药毛利率由2017年58.93%上升至2019年64.04%,同期的净利率则由14.48%上升至22.08%。

不过值得关注的一点是,博瑞医药营收占比接近一成的抗病毒类产品2019年营收增速和毛利率均出现下滑。其中,营业收入同比减少6.37%,毛利率则比上年下降14.92个百分点。公开资料显示,该类产品营收、毛利率下滑主要原因为下游制剂产品恩替卡韦受“4+7”集中采购影响价格下降,进而传导至上游原材料价格。

净利润现金含量下滑

另外值得注意的是,博瑞医药2019年净利润现金含量出现明显下降。年报数据显示,公司2019年经营活动产生的现金流量净额约为0.61亿元,明显小于同期的归母净利润,也小于2018年产生的经营现金流量净额。基于此,博瑞医药的净利润现金含量由2018年87.41%大幅下降至2019年55.21%。

对于经营性现金流净额减少的原因,公司在年报中表示“主要系第四季度贡献的营业收入占全年的比重较高,应收账款回收需要周期,而经营性支出及研发投入的款项支付保持 一定刚性所致。”

但仔细研究发现,博瑞医药2019年第四季度产生的营收占总营收的比例相比2018年差别并不十分明显。根据公告数据,博瑞医药2019年第四季度产生营业收入约1.9亿元,占全年总营收的37.77%;2018年第四季度产生营业收入约1.53亿元,占当年总营收的37.5%。

研发费用占比24.82%,领先科创板同行

2019年,博瑞医药继续保持高强度的研发投入。数据显示,公司2019年产生研发费用约1.25亿元,占营业收入的比例达到24.82%。研发费用金额和营收占比均较2018年有所上升。截至报告期末,博瑞医药拥有研发人员236名,占员工总人数的38.44%。

截至2020年4月10日收盘,已有11家属于科创板生物产业的公司披露年报,博瑞医药不管是在研发费用金额还是研发费用占营业收入的比例方面均排在首位。

新冠药物研发披露风波

2020年2月11日晚间,博瑞医药发布公告称:公司抗新型冠状病毒(2019-nCoV)药物研制取得进展,成功仿制开发了瑞德西韦原料药合成工艺技术和制剂技术且已经批量生产出瑞德西韦原料药,瑞德西韦制剂批量化生产正在进行中。其中,瑞德西韦是一款由美国吉利德公司开发,用于防治埃博拉病毒感染的药物,目前正在用于新冠病毒感染的Ⅲ期临床试验。

公告公布后的三个交易日内,博瑞医药的股价从43.43元/股上涨至最高72.38元/股,涨幅超过六成。

但随着股价大幅上涨,博瑞医药于3月1日收到上交所科创板公司监管部发出的监管关注函。文中提到:经核实,公司公告中所称“批量生产”实际为药品研发中小试、中试等批次的试验性生产。公司尚未取得药监部门批准,也未取得专利权人授权,不具备进行药物商业化批量生产的应有资质。”同一日,上交所对时任博瑞医药董事会秘书的王征野予以通报批评。

收到关注函后的第一个交易日,博瑞医药股价大幅下挫14.67%至53.22元/股。然而,截至2020年4月10日收盘,博瑞医药市值仍然达到190亿元,市盈率(TTM)171倍,公司未来业绩增长能够支撑这一估值吗?

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}