元力股份()日前披露了2019年年度报告。报告期内公司营收与归母净利润均同比下滑,经营净现流同比缩水约八成。年报中,公司宣告2019年度利润分配预案为每10股派发现金红利0.5元(含税)。

根据年报,公司于2019年内出售了持有的全部网络游戏公司股权。此番出售“清空”了公司的账面商誉,并增加了公司的货币资金。不过,公司目前仍面临一定短期偿债压力。

相关公告显示,公司拟定增募资8.83亿元,用于扩产和补充流动资金。

营收净利同比双降,出售全部游戏资产

元力股份2011年上市,原主要从事为木质活性炭的生产销售。2015年公司通过收购元禾化工51%股权扩展出白炭黑中间体(硅酸钠)业务。2016至2018年,公司通过跨界收购网游公司逐步介入网络游戏领域。

根据财报,2019年公司营收12.82亿元,归母净利润5354.92万元,同比分别下滑24.69%和35.2%。

图1:元力股份业绩变动

年报中,公司表示网游子公司的出售系公司报告期内营收下降的主要原因之一。而网游子公司出售前,其研发的游戏产品处于投入阶段,产生较大亏损,系公司年度利润下滑的主因。

具体来看,元力股份于2016年8月和2018年1月先后完成了广州创娱和广州冰鸟100%股权的收购并表。这两笔收购公司合计斥资约3.96亿元,合计产生账面商誉约4.19亿元。然而资料显示,2018年初才完成对广州冰鸟的收购,2018年12月,公司就转让了广州创娱100%股权,并着手办理广州冰鸟的股权出售,表示要聚焦主业。

2019年,公司共出售4家游戏子(孙)公司股权,合计作价3.03亿元。具体情况如下:

图2:元力股份2019年游戏资产出售情况

财务数据来看,上述股权出售产生的投资收益合计约为负218.66万元,同时增加上市公司货币资金约3.03亿元的。此外,通过出售广州创娱和广州冰鸟100%股权,公司商誉由4.19亿元降至1.11亿元,系公司投资设立的全资子公司原力互娱分摊原广州创娱的商誉。2019年12月,公司完成对原力互娱的股权出售后,账面商誉降为0,不再持有网络游戏资产。

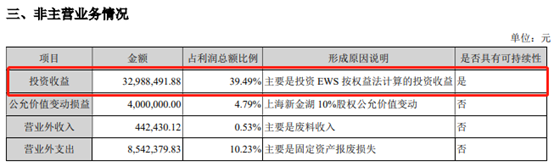

值得注意的是,财报显示公司期内对EWS的投资收益金额约3298.85万元,约占公司当期利润总额的39.49%。

进一步分析,作为元力股份联营企业的EWS,系元力股份与控股子公司元禾化工合资设立;元力股份对其持股比例为40%。根据财报,元力股份大部分的硅酸钠产品都销售给了EWS。

公司关联交易的公允性值得关注。

拟现金分红1224万元,一季度归母净利润预计同比下滑

根据2019年报,公司拟以2.45亿股为基数,向全体股东每10股派发现金红利0.5元(含税),预计派发现金红利总额为1224万元。

然而,公司的流动性承压。

数据显示2019年公司经营性现金净流入约1473.07万元,较上年同期缩水87.56%。截至2019年末,公司账面的短期借款约2.1亿元,同时账面货币资金约1.06亿元;公司面临一定的短期偿债风险。

2020年一季度,公司表示因受新型冠状病毒肺炎疫情的影响,产品销售收入有所下降,预计一季度归母净利润盈利781.19万元至1115.98万元,同比下降0%-30%。

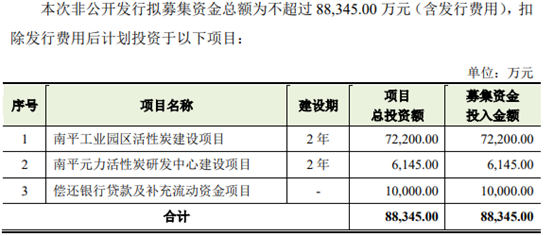

拟定增8.83亿元用于扩产及补充流动资金

根据相关公告,公司拟向不超过35名特定对象发行不超过7344万股,募资总额不超过8.83亿元,用于活性炭建设项目、研发中心建设项目和偿还银行贷款及补充流动资金。

募集资金中,约7.22亿元计划用于南平工业园区活性炭建设项目。根据定增预案,该项目是对公司现有产能的扩产,项目设计新增产能6.56万吨,建设期2年,投资回收期6.75年。项目达产后,预计新增年收入约7亿元,新增年净利润约1亿元,内部收益率(税前)17.30%。公司表示项目的实施可以提高公司高端精制活性炭的生产和供应能力,进而提升公司的市场竞争力和盈利水平。

需要注意的是,财报显示截至2019年底公司活性炭产品的库存量较2018年同期增长94.96%,主要系南平元力扩大生产所致。与此同时,公司存货的周转率由2018年的15.28下降至8.31,周转天数增加约19天。

另一方面,根据公司的风险提示,新增产能产品技术研发难度较大、研发周期较长,若短期内无法实现有效产出和批量销售,将可能对公司未来几年的业绩产生不利影响。

根据定增预案,募集资金中不超过7000万元将用于偿还银行贷款,不超过3000万元用于补充流动资金。这将有助缓解公司的现金流压力。但整体而言,公司仍面临一定的债务缺口。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}