天合光能(天合光能股份有限公司)近日更新了科创板招股书(上会稿)。根据审核会议安排,公司首发定于3月11日上会,这也将是科创板鼠年的首场审核会议。此前,天合光能曾在2020年1月8日的审核会议上被出具暂缓审议意见。

根据上会稿,公司拟发行不超过4.39亿股,募集资金计划用于光伏发电等项目及补充流动资金。

天合光能为光伏行业的头部企业,曾在美股上市,2019年营收超200亿元。值得关注的是,公司主要产品毛利率下滑,研发投入资本化比例超70%,面临一定的流动性压力。

拟募资30亿元 四成以上用于补充流动资金

天合光能主要从事光伏组件、光伏电站及光伏发电与运维等业务,成立于1997年,2006年在美国纽交所上市。2017年3月,公司完成了总额约11亿美元的私有化交易,并于美股退市。2019年5月,公司科创板上市申请获上交所受理。

根据上会稿,天合光能选择第4套上市标准,即预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

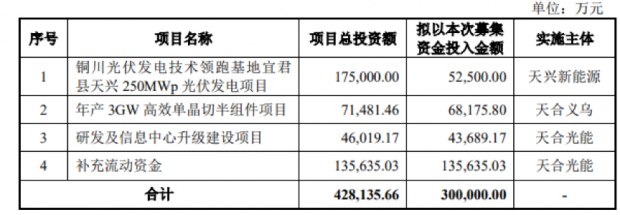

公司拟发行不超过4.39亿股,募集资金30亿元,用以光伏发电项目、高效单晶切半组件项目、研发及信息中心升级建设项目以及补充流动资金。

具体来看,除了用于前期中标项目及产能扩张外,募集资金中约13.56亿元将用于补充公司流动资金,占比约45.21%。

根据上会稿,目前天合光能日常运营所需资金主要来源于外部债务融资。截至2019年9月末,公司账面短期借款约56.43亿元,一年内到期的非流动负债约7.24亿元。而同期公司账面货币资金约41.33亿元,面临短期偿债压力。

此外,较大的有息负债增加了公司的财务负担,给净利润增长带来压力。2019年前三季度,公司发生利息费用3.25亿元,金额相当于同期利润总额的62.26%。

天合光能在上会稿中表示,本次用于补充流动资金的募集资金到位后,将有助降低公司资产负债率,优化资本结构,减少利息支出。

实控人借款风险遭监管层反复问询

值得注意的是,上会稿中公司还对实控人的借款风险进行了提示。

2017年天合光能实控人曾向厦门国际信托贷款45.69亿元,贷款年利率6%,期限60个月,贷款用途为增持公司股份。

根据相关公告,该问题在前期审核问询阶段已被监管层反复问询,要求公司说明借款实际情况、能否按期偿还、是否有股权变更的风险等问题。查阅公司前次上会收到的审核意见,上市委要求公司进一步说明如实控人违反约定,如何保证其控股权不受影响,并说明相关承诺和措施的可靠性。

根据最新披露的上会稿和2020年2月27日签署发行的保荐书,公司实控人均按期付息,未出现逾期还款的违约情形。同时公司提示若实控人不能按期还款,将对公司股权结构的稳定产生重大不利影响。

2019全年营收超200亿元,光伏组件毛利率下滑

上会稿显示,公司2019全年未经审计的营收约233.76亿元,同比下滑6.7%,未经审计的归母净利润约6.41亿元,同比增长14.82%。

图1:天合光能业绩变动(2019年未经审计数据)

与A股截至2020年3月3日收盘已披露2019年业绩快报的光伏企业相比,天合光能年度营收高于其他公司,但归母净利润不及东方日升、中环股份等。

图2:A股光伏企业2019年业绩快报情况

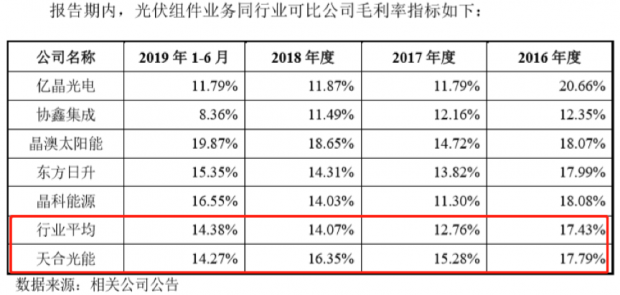

根据上会稿,截至2019年9月公司综合毛利率约16.79%,较报告期初下降约2.48个百分点。公司主要产品光伏组件市场价格逐年下降系公司毛利率整体呈下降趋势的主要原因。

需留意的是,公司光伏组件2019上半年的毛利率约14.27%,低于行业均值,且较2018年有所下滑,这一变动趋势与行业不同。

根据最新数据,2019年前三季度公司光伏组件毛利率上升至15.94%。

上会稿显示,公司预计2020年一季度营收20.19亿元至53.37亿元,同比增长27.74%-48.46%;归母净利润6680万元至8164万元,同比增长22.45%-49.66%。

研发投入资本化比例超70%

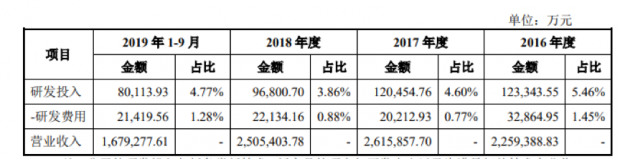

光伏行业的技术进步与创新较快,2016年至2019年前三季度,天合光能累计的研发投入超过42亿元。

不过,公司近年研发投入金额逐年下降,由2016年的12.33亿元下降至2018年的9.68亿元。2019年前三季度,公司研发投入约8.01亿元,在同期营收中占比约4.77%。

进一步分析,2016年、2017年、2018年及2019年前三季度,公司研发投入资本化比例分别为73.35%、83.22%、73.26%及77.13%,维持在70%以上。

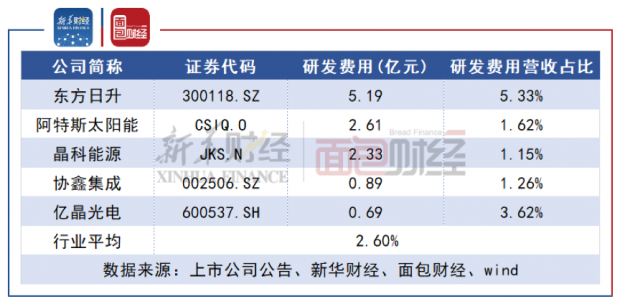

这意味着公司计入各期损益的研发费用并不高。2019年前三季度,公司研发费用在营收占比约1.28%,低于公司所列可比上市公司平均水平。经统计,2019年前三季度天合光能可比上市公司研发费用率均值约2.6%。

图3:2019年前三季度可比上市公司研发费用率

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}