中科创达()于2月26日晚公告了2019年年报。2019年,公司营业收入18.27亿元,同比增长24.74%;归母净利润2.38亿元,同比增长44.63%;经营性净现金流1.42亿元,同比下滑43.86%。

同时,公司披露2020年第一季度业绩预告,预计一季度归母净利润同比增长18.58%至38.35%。

根据利润分配方案,公司拟向全体股东每10股派发现金红利1.3元(含税),共计分配现金股利约5232.7万元,约占到年度利润的22.02%。

智能网联汽车业务收入高增长

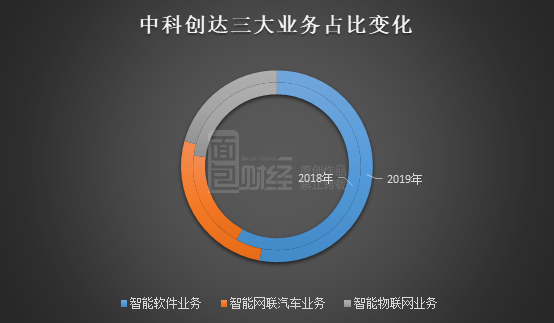

中科创达是智能操作系统产品和技术提供商,主要包括三大业务:智能软件业务(手机)、智能网联汽车业务和智能物联网业务,于2015年12月在创业板上市。

2019年,公司三大业务收入均有增长,其中智能网联汽车业务收入增长最快。具体来看,智能网联汽车业务营收4.81亿元,同比增长72.27%;智能软件业务营收9.67亿元,同比增长13.83%;物联网业务营收3.79万元,同比增长12.8%。

随着收入增长,智能网联汽车业务在公司收入中的占比由2018年的19.07%增加至2019年的26.34%,智能软件业务收入占比则由2018年的57.98%下降至2019年的52.91%。

2019年,公司总营收18.27亿元,同比增长24.74%;毛利率同比增加0.92个百分点至42.63%;归母净利润2.38亿元,同比增长44.63%。

外延并购驱动增长 商誉超4亿元

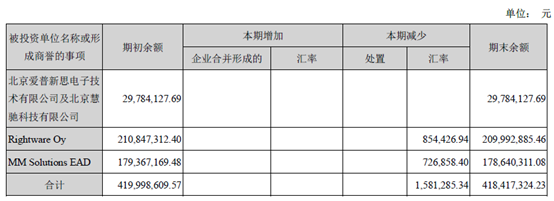

中科创达智能网联汽车业务的高速增长与外延并购有关。

2016年,公司收购车载系统厂商北京爱普新思电子技术有限公司和北京慧驰科技有限公司100%股权,对价5903.08万元。

2017年,公司收购芬兰公司Rightware Oy,对价5374.56万元。通过整合Rightware公司所提供的新一代智能汽车人机交互界面和引擎,形成智能驾驶舱解决方案。

2018年,公司收购从事手机、物联网和汽车的嵌入式图像和计算机视觉领域的MM Solutions EAD,花费约2.91亿元。

通过并购,公司业务获得拓展,但账面商誉也随之增加。截至2019年末,公司商誉4.18亿元,占资产总额的比例为14.79%。

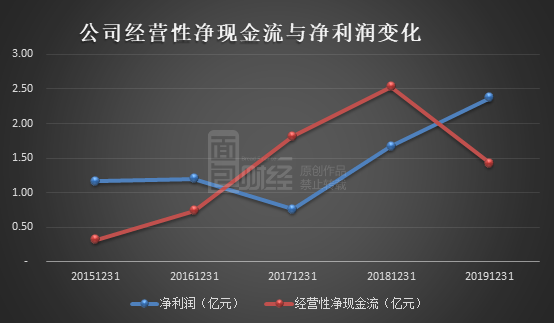

经营性净现金流下滑

2019年,公司经营性净现金流1.42亿元,同比下滑43.86%,较年度净利润少0.95亿。

根据年报,这主要系组成经营性支出的成本费用主要由人员工资组成没有账期,经营性应付项目期末较期初变化不大,而营业收入有一定账期,经营性应收款项期末较期初增长所致。

截至2019年末,公司应收账款6.58亿元,较年初增加1.68亿元,增长34.42%。2019年,公司应收账款周转率3.18次,较2018年的3.27次有所减慢。

截至2019年末,公司货币资金7.48亿元,较年初下降16.33%。年报显示,主要系还银行贷款以及支付土地款所致。

拟募资17亿元 主要投向车联网

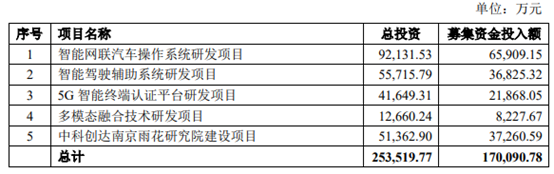

2月23日晚,中科创达发布公告《非公开发行股票预案》,拟募集资金总额不超过17亿元,发行对象不超过35名,发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%。

募集资金主要用于智能网联汽车操作系统研发、智能驾驶辅助系统研发、5G智能终端认证平台研发、多模态融合技术研发及中科创达南京雨花研究院建设等5个项目。

从投入金额看,核心投向为车联网产业。其中,智能网联汽车操作系统研发项目投资总额9.21亿元,募集资金投入额6.59亿元;智能驾驶辅助系统研发项目总投资5.57亿元,募集资金投入额3.68亿元。

根据市场研究机构Marketsandmarkets预测,全球智能网联汽车市场规模在2027年将达到2127亿美元,2019-2027的年复合增长率将达到22.3%。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}