平安银行日前发布了银行业2019年的首份年报。数据显示,目前,零售业务已成为平安银行的重要利润来源。但零售业务快速增长的同时,其个人贷款不良率的也提升值得关注。

营收净利润双增长

年报显示,2019年,平安银行营业收入同比增长18.2%至1379.58亿元,归母净利润同比增长13.6%至281.95亿元。

图1:平安银行营收及归母净利润

从营收构成来看,2019年,平安银行利息净收入899.61亿元,同比增长20.4%,占总营收的65.2%。非利息净收入479.97亿元,同比增长14.4%。其中,占比较大的利息净收入的快速增长也是平安银行利润增长的主要原因。其增长主要由于平均收益率较高的个人贷款规模和占比增加,生息资产收益率提升;2019年市场资金面整体宽松,付息负债成本率进一步下降。截至2019年末,该行的净利差和净息差分别为2.53%和2.62%,较上年同比均提升27个基点。

零售业务贡献近七成利润

具体来看,零售业务的快速增长是平安银行业绩提升的主要原因,零售业务已成为该行核心业务之一。

年报显示,2019年,平安银行零售业务实现营业收入799.73亿元,同比增长29.2%,在该行营收中占比为58.0%,零售业务净利润为194.93亿元,同比增长13.8%,在净利润中占比达69.1%。

图2:零售银行营收及净利润

截至2019年末,平安银行零售客户数9707.73万户,较上年末增长15.7%。其中,财富客户77.93万户,较上年末增长31.7%,而在财富客户中私行达标客户4.38万户,较上年末增长45.7%。截至2019年末,平安口袋银行APP注册用户数8946.95万户,较上年末增长43.7%,平安口袋银行月活跃用户数(MAU)3292.34万户,较上年末增长23.5%。

个贷总额增长17.6% 不良率上升0.12个百分点

年报显示,平安银行的零售业务涵盖向个人客户提供的金融产品和服务,包括个人贷款、存款业务、银行卡业务、个人理财服务及各类个人中间业务。

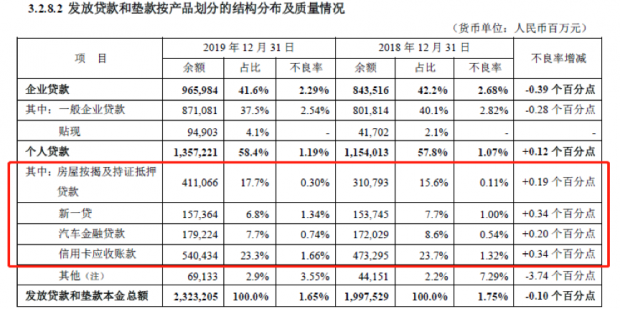

截至2019年末,平安银行个人存贷款业务均有明显增长。个人存款余额5836.73亿元,较上年末增长26.4%,在总存款中占比达24%,较上年同期提升2.3个百分点。个人贷款(含信用卡)总额约1.36万亿元,较上年末增加17.6%,在总贷款中占比达58.4%,较上年末提升0.6个百分点。

虽然零售业务快速扩张,但个人贷款整体不良率出现上升也值得关注。截至2019年末,其个人贷款(含信用卡)不良率1.19%,较上年末上升0.12个百分点。

图3:个人贷款余额及不良率

平安银行个人贷款业务主要包括:房屋按揭及持证抵押贷款、汽车金融贷款、新一贷和信用卡贷款。以上四大业务的不良率均出现上升。

其中,新一贷和信用卡应收账款不良率增长最快,截至2019年末,新一贷和信用卡应收账款不良率分别为1.34%和1.66%,较上年末均增加0.34个百分点。

历史数据显示,新一贷和信用卡应收账款的不良率并不是2019年才开始上升,自2018年起,以上两项业务不良率已经连续两年上升。

图4:新一贷和信用卡应收账款余额及不良率

总体资产质量提升 资本充足率提高

总体来看平安的资产质量在2019年出现了提升。

年报显示,截至2019年末,平安银行整体不良率较上年末下降0.1个百分点至1.65%。拨备覆盖率183.12%,较上年末增加27.88个百分点。

图5:平安银行不良率及拨备覆盖率

整体不良率的下降与加大对存量不良资产清收处置力度有关。2019年平安银行收回不良资产213.66亿元,同比增长14.0%,其中已核销贷款111.10亿元。而拨备覆盖率的提升主要由于加大了拨备计提和核销力度。截至2019年末,该行贷款减值准备余额为700.13亿元,较上年末增加29.2%。

除此之外,2019年,平安银行的资本充足率持续提升。年报显示,除了通过利润留存补充资本以外,平安还积极拓展了外源性资本补充渠道。

图6:平安银行资本金补充情况

截至2019年末,平安银行核心一级资本充足率、一级资本充足率及资本充足率分别为9.11%、10.54%及13.22%,均满足监管达标要求,较上年末分别提升0.57、1.15及1.72个百分点。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。新华财经是新华社承建的国家金融信息平台。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}