天和防务(300397)日前披露《发行股份购买资产并募集配套资金预案》。

根据公告,公司拟通过发行股份的方式购买华扬通信40.00%及南京彼奥49.016%的股权,初步交易价格合计约5.9亿元。交易完成后,华扬通信和南京彼奥将成为上市公司的全资子公司。

业绩预告显示,天和防务预计2019年度扭亏为盈,归母净利润在8200万元至 8700万元,业绩大幅增长因通信电子业务收入大幅增长以及军品收入增长。公司2018年度亏损约1.7亿元,亏损主要因研发投入增加及大额坏账损失影响。

此次拟收购的两家公司处于通信领域射频类原材料及电子元器件领域,收购对公司未来盈利能力有何影响?

标的公司曾计提商誉减值,利润增长是否可持续?

华扬通信及南京彼奥这两家标的公司纳入上市公司合并范围的时间分别是2015年7月及2016年11月,当时上市公司对两家公司的持股比例分别为60%及50.984%。

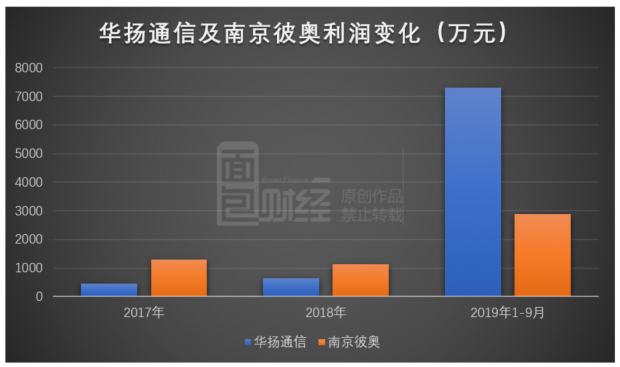

根据公告,2017年、2018年及2019年1-9月,华扬通信的净利润分别为461.15万元、643.94万元、7308.52万元,南京彼奥的净利润分别为1284.27万元、1126.37万元、2893.48万元。

收购初期,华扬通信业绩表现并不乐观。2016年,上市公司对合并华扬通信产生的商誉计提约7074.43万元的减值,2017年再对其商誉计提减值约409.43万元。

根据2019年中报,扣除商誉减值后,华扬通信商誉账面余额约5329.37万元;南京彼奥商誉约2293.25万元,还未计提过商誉减值。

从两家标的公司业绩变化看,华扬通信及南京彼奥2019年前三季度利润均已超过2018年全年,且有大幅增加。

公告显示,标的公司经营业绩呈现较快的增长趋势,主要系公司围绕5G产品和国产化替代,紧跟全球主流通信设备商需求,已对全球主流通信设备商形成批量交付,业务订单稳定增长。

并表子公司利润增长有助于提升上市公司归母净利润,收购少数股权会增加上市公司所占子公司利润份额,进一步提升上市公司盈利能力。但若子公司业绩下滑,上市公司持股比例越高对归母净利润影响越大,公司商誉还将面临减值测试的压力。

两家标的公司利润增长是否可持续?

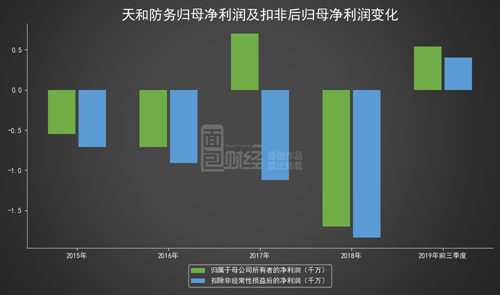

扣非后利润连续4年为负,预计2019年扭亏为盈

天和防务近年业绩并不稳定。

年度财务数据显示,2016年、2017年及2018年,天和防务营收分别为2.18亿元、3.54亿元及2.64亿元,归母净利润分别为-7069.57万元、7009.17万元及-1.7亿元。自2015年,公司扣非后归母净利润已经连续4年亏损。

业绩预告显示,天和防务预计2019年度扭亏为盈,归母净利润在8200万元至 8700万元,期内非经常性损益对归母净利润影响约2385.42万元。

公司盈利主要因民品业务及军品业务收入大幅增加。民品业务方面:公司围绕5G产品和国产化替代,紧跟全球主流通信设备商需求,已对全球主流通信设备商形成批量销售,报告期内公司通信电子业务稳定增长,销售收入较上年同期大幅增长。军品业务方面:公司军品订单增加,军品相关合同执行较好,产品生产交付顺利,军品收入也较上年同期大幅增长。

进一步研究财务数据,公司过去亏损主要因研发投入增加及大额坏账损失影响。

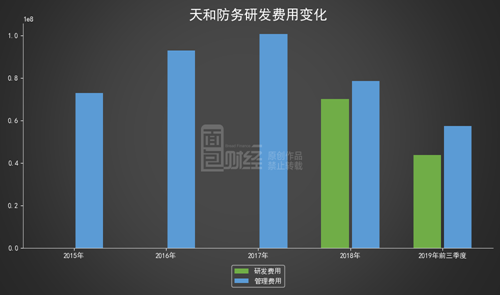

2019年三季报研发占比下降,应收账款回升

数据显示,天和防务研发占比在2018年度大幅增加,但2019年前三季度又明显缩减。

2017年、2018年及2019年前三季度,天和防务研发费用分别为4140.83万元、7012.51万元及4377.56万元,研发费用在营收中的占比分别为11.69%、26.56%及7.64%。

注:研发费用自2018年从管理费用中分离单独列报

此外,资产减值损失也是影响公司业绩的一个关键因素。2016年、2017年及2018年 ,天和防务资产减值损失分别为1.32亿元、1.37亿元及1.32亿元,主要为坏账损失0.61亿元、1.19亿元及1.07亿元。

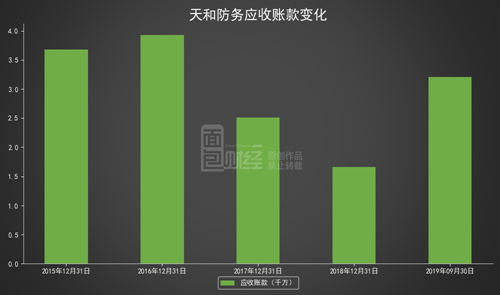

随着坏账准备的计提,公司应收账款账面值逐渐下降,2019年随着收入增加应收账款开始回升。

2017年到2018年,公司应收账款由2.51亿元同比减少至1.66亿元。截至2019年09月30日,公司应收账款3.21亿元,较年初增长93.73%,应收账款在总资产中的占比为19.99%。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}