近日,郑州银行对证监会此前出具的非公开发行股票申请文件反馈意见进行了回复。

早在2019年7月,郑州银行就发布了非公开发行A股股票预案,拟募集不超过60亿元,扣除相关发行费用后将全部用于补充核心一级资本。

除过本次的定增预案,近几年郑州银行还通过IPO、发行优先股等方式补充资本金,但截至2019年三季末,公司的核心一级资本充足率依然较低,逼近监管红线。

然而,证监会对郑州银行此次非公开出具的反馈意见,除了对银行一般的资本金问题、股东问题、关联交易问题等要求进行补充说明,还对公司理财业务、表外业务、不良贷款以及净利润下滑等问题进行了问询。

对存量理财产品进行整改

在此次反馈意见中,监管部门要求郑州银行对理财业务风险进行补充说明,其问题主要涉及公司主要理财业务表内核算、表外核算的规模及占比情况,保本理财产品和非保本理财产品的金额、期限、产品结构,以及报告期内主要理财投资业务的底层资产情况等。

郑州银行在回复中称,报告期内公司的保本理财均纳入表内核算,而非保本理财均在表外核算。截至2019年6月末,公司的保本理财产品和非保本理财产品的规模分别为82.95亿元和423.60亿元,其占比分别为16.38%和83.62%,且保本理财产品的期限均在1年以内。

2018年《关于规范金融机构资产管理业务的指导意见》发布,其中按照“新老划断”原则设置了过渡期,过渡期期限至2020年底。在此期间,郑州银行也对公司的存量理财产品设定了整改计划:在保本理财产品方面,计划到2020年6月末将存量保本理财产品规模压降至40亿元以下,确保所有存量保本理财产品在2020年底前全部到期。

在非保本理财产品方面,计划到2020年6月末将存量个人非保本理财产品规模压降至140亿元以下,将存量同业理财产品规模压降至45亿元以下,确保所有存量非保本理财产品在2020年底前全部到期。

此外,郑州银行表示在过渡期内,公司将根据市场情况,通过持有到期、择机卖出和新老产品转化三个方式进行存量理财产品投资资产的整改,计划到2020年末累计将260亿元存量理财产品投资的资产转化新产品。

不良率上升,拨备覆盖率下降

近几年,郑州银行的不良贷款率整体呈上升趋势,而拨备却呈下降趋势。

在证监会出具的反馈意见中,也要求郑州银行对不良率上升的原因;贷款五级分类中,各类别贷款的划分依据及具体比例,划分为不良类贷款是否充分、完整,逾期90天以上贷款情况,是否均划分为不良贷款;以及拨备覆盖率下降的原因进行补充说明。

截至2019年三季末,郑州银行的不良贷款率为2.38%,较上年末小幅下降0.09个百分点,但与前几年相比,不良率明显升高。拨备覆盖率与不良率的情况类似,截至三季末为160.01%,虽满足监管要求且较上年末小幅提升,但与以往相比出现明显下降。

公告显示,截至2018年四季度,根据监管要求,郑州银行将逾期90天以上贷款全部纳入不良贷款。这也是公司2018年以来不良率出现明显升高的原因之一。此外,受前期宏观经济下行、区域环境制约、信用体系不健全等因素影响,公司客户经营困难,还款能力恶化,部分小微企业出现停业甚至倒闭现象,都是引起不良率升高的原因。

而拨备出现明显下降的原因主要有两个,一是不良贷款的增速高于贷款减值准备的增速。2017-2018年,郑州银行不良贷款总额分别较上年增长104.50%和32.16%,而贷款减值损失准备余额分别较上年增长52.41%和15.66%,增速明显小于不良贷款增速。二是,公司加大不良贷款核销力度,因为对拨备有所消耗。

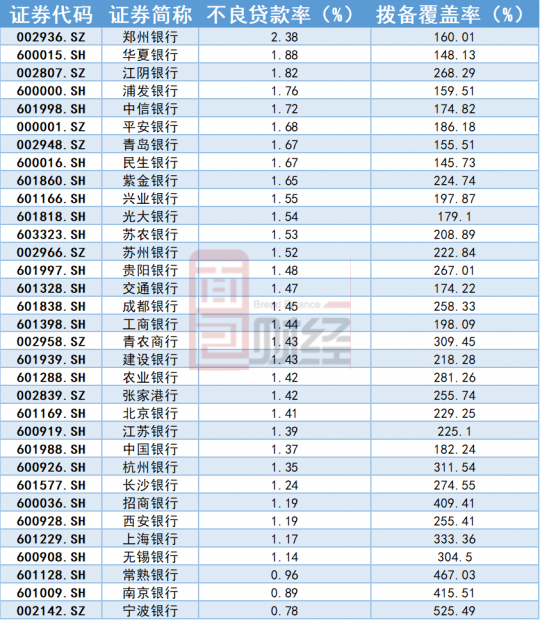

截至2019年三季末,郑州银行的不良率及拨备覆盖率较上年末均有好转,但与其他上市银行相比,不良率仍处于较高水平,拨备覆盖率则较少。

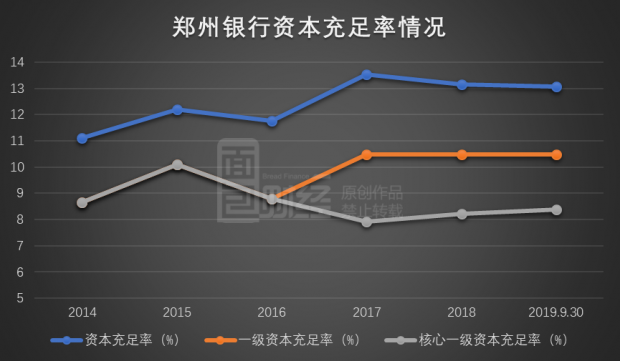

核心一级资本充足率较低

除了反馈意见中所提到问题,郑州银行资本充足率也值得关注。

数据显示,2015年和2017年郑州银行的充足率指标出现了较为明显的提升,但核心资本充足率一直处于较低水平。

2015年12月,郑州银行在港股IPO,实际募集资金净额43.35亿元用于补充资本金。2017年10月,郑州银行发行境外优先股,募集资金净额78.26亿元用于补充其他一级资本。2018年9月,郑州银行回归A股,募集资金扣除发行费用后约27.09亿元,将全部用于补充本核心一级资本。

截至2019年9月末,郑州银行的核心一级资本充足率为8.38%,较2018年末增长0.16个百分点,但与其他上市银行以及商业银行平均水平相比,核心一级资本充足率依然较低。(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}