4日前,优客工场向纽交所递交了招股书,股票代码为“UK”。

优客工场是一家联合办公空间运营商,成立于2015年。2017年,公司进入新加坡开始布局全球市场。2018年至今,公司加速扩张,并购了包括火箭办公在内的多家公司。

招股书显示,优客工场“建立了一个独一无二的全国性平台,通过无缝整合线下物理空间和在线会员社区实现差异化”。公司为会员提供灵活、动态的工作场所和服务,以满足他们多样化的业务需求,为企业会员的员工提供便利的、高质量的学习和生活设施及环境。

截至2019年9月30日,公司共覆盖包括中国一线和新一线城市以及新加坡和纽约在内的42个城市,共设有197个联合办公场所,其中,已经运营的办公场所达171个,可为公司的会员提供7.27万个工作站。其余26个联合办公场所处于在建或准备建设阶段,预计将在2019年四季度和2020年开始运营。

经历了四年的快速发展,优客工场的管理面积、会员及营收都出现了大幅增长,但成本及运营费用依旧较高,使得公司暂未实现盈利。

而再此之前,联合办公龙头WeWork上市却遭遇了滑铁卢,估值从曾经的470亿美元一路暴跌至80亿美元。近几年,WeWork在加速扩张后,与优客工场一样也未能实现盈利,盈利能力和资金链都存在不小的压力。

优客工场此次上市后,是否可以扭转亏损局面呢?

快速并购扩张,营收翻两倍,会员超60万

优客工场自成立以来,发展较为迅速。

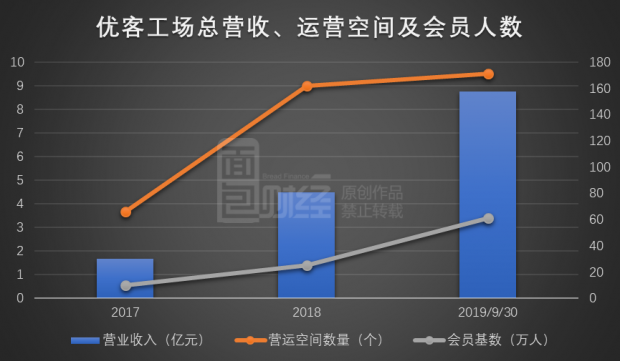

招股书显示,公司总营收从从2017年的1.674亿元人民币增长至2018年的4.485亿,增幅为167.9%。截至2019年9月末,公司总营收为8.746亿元,较2018年同期增长了209.9%。

营收的快速增长与优客工场运营空间及会员的快速增长有直接关系。

数据显示,2017年-2019年9月末,公司的运营空间从66个增加到171个,而会员基数则从同期的10.11万人增长至60.96万人,其中包括约58.46万个人会员和2.5万企业会员。

优客工场的快速扩张与其不断并购有直接关系。公开资料显示,2018年,优客工场收购位于联合办公、广告及品牌推广或建筑设计与施工行业的6家企业,包括大观建筑、省广众烁。2019年,公司又收购了火箭办公,巩固其联合办公行业的地位。

但值得注意的是优客工场在不断并购后形成了大量商誉,截至2019年9月末,公司商誉达15.35亿元,较上年末增加1.15亿元,占总资产的28.31%。

成本及运营费用较高

虽然,优客工场的营收呈快速增长趋势,但公司的成本及运营费用也不断增长。

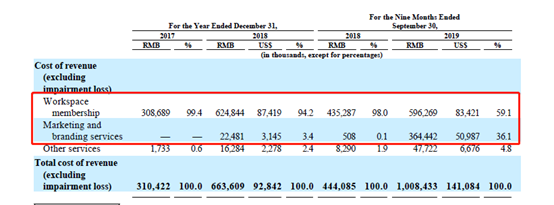

截止2019年9月末,优客工场的营收成本达10.08亿元,较上年同期增加5.64亿元,增幅达127.08%。营收成本中占比较大的是办公空间成员成本,其中主要为租赁费用和运营费用等,而由于运营空间的增加,租赁费用增加也是成本上升的原因之一。

另外,与营销和品牌服务相关的成本增长较快,截止2019年9月末,营销和品牌服务共计3.64亿元,较2018年同期增加3.63亿元,占总成本的36.1%。

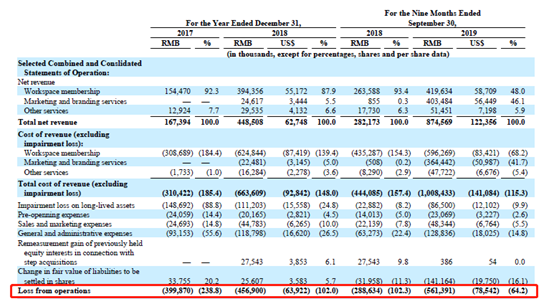

另外,优客工场的运营费用不断增加。截止2019年9月末,公司的运营费用达5.61亿元,较上年同期增加94.50%。

招股书显示,在运营费用中占比较大且增长较快的是长期资产减值损失、管理费用和公允价值变动损失。

截至2019年9月末,优客工场由于运营空间数量增加,导致账面价值无法收回的长期资产减值损失为8650万元,较上年同期增加277.73%,占运营费用的15.41%。由于2018年公司开始并购扩张,导致管理费用迅速增长,截止9月末,管理费用达1.29亿元,较上限同期增加0.66亿元,增幅达103.62%,占运营费用的22.95%。公司公允价值变动损失为1.41亿元,较2018年同期增长341.72%。

累计亏损超13亿元,仅38%达到成熟空间

目前,优客工场的运营模式有两种——自营模式和轻资产模式。

在自营模式下有标准化空间U Space,小型办公空间U Studio,定制化空间U Design;以及轻资产模式下的以运营、设计施工服务输出为主的U Brand模式,以管理、系统输出为主的U Partner模式。除此之外,优客工场还提供包括广告与品牌服务、孵化和企业投资服务、税务与金融服务、人力资源服务、法律服务、设计与施工服务、IT支持在内的服务。

截至2019年9月30日,优客工场在轻资产模式下共有39个空间,管理面积约为13.87万平方米,占所有合作办公空间总管理面积的22.8%。2018年和2019年前9个月,优客工场的运营利润均来自在轻资产模式下运营联合办公空间的子公司,但公司目前仍未实现盈利。

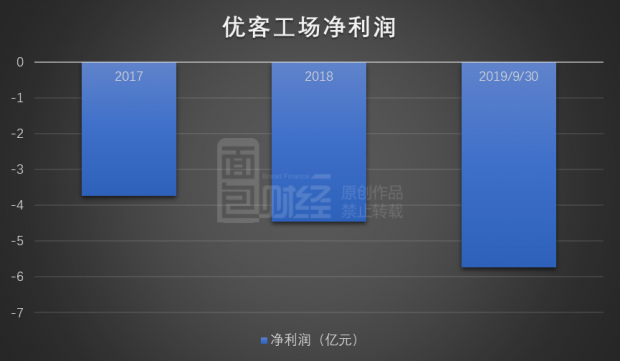

截至2019年9月末,优客工场净亏损5.728亿元人民币(约合8010万美元),较上年同期相比亏损增加3.02亿元。归母净利润亏损5.54亿元,较上年同期下降111.30%。2017-2019年9月底,优客工场累计亏损约13.91亿元。

招股书显示,公司的重大损失主要来自为发展业务而进行的投资,其中包括开设更多的空间、重新开发现有空间和收购。

此外,优客工场的盈利状况还取决于联合办公空间的成熟度。

公司将开放超过24个月的空间定义为成熟空间。一旦空间达到成熟期,入住率通常较为稳定。截至2019年9月30日,优客工场171个运营的空间中有65个成熟空间,仅占在运营总空间的38%,其余62%的运营空间开放时间为24个月或更短。从入住率来看,171个在运营空间和65个成熟空间的总入住率分别约为79%和83%。

整体来看,近几年优客工场快速扩张,但大多数空间都是不成熟空间,不能为公司提供稳定的现金流及利润。

融资超过50亿,估值达30亿美元

企查查数据显示,优客工场自2015年开始历经了多轮融资,总融资金额超过50亿元人民币。以下为公司的融资情况:

截止2018年末,优客工场在完成2亿美元D轮融资后,其估值已经达到30亿美元。

此外,招股书显示,2019年以来优客工场还发行了三次普通股及一次可转换债券。

2019年5月、6月和8月,优客工场分别发行了约7033.31万股、2031.33万股和4066.66万股,面值为0.0001美元的普通股,其投资者均为机构投资者。

2019年1月,优客工场向All-Stars发行了1000万美元可转换债券,到期日为2020年1月9日。此外,优客工场创始人毛大庆的全资子公司 Maodq Limited将其持有的约69.8万股普通抵押给 All-Stars作为担保。

截止上市前,毛大庆夫妇持有优客工场35.27%股份,为第一大股东。第二和第三大股东分别是Ambitious World Limited和星牌集团,分别持有优客工场8.56%和5.31%的股份。

不断融资并购,与时间赛跑的优客工场,在此次上市后,能否提高成熟办公空间转化率,从而摆脱亏损困境呢?(JW)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}