歌力思()日前发布了《2019年度非公开发行A股股票预案》。

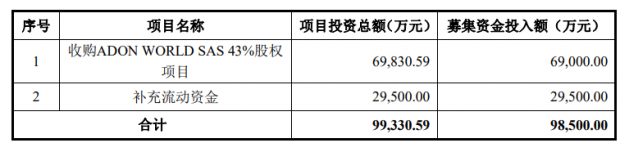

根据该公告,公司拟非公开发行募资不超过(含发行费用)9.85亿元,用于对子公司东明国际投资(香港)有限公司增资以收购ADON WORLD SAS 43%股权以及补充流动资金。发行价格为不低于定价基准日(本次非公开发行股票发行期的首日)前20个交易日股票交易均价的90%。

通过收购ADON WORLD SAS部分股份,公司将拥有法国IRO品牌全球100%控制权。IRO于2005年创建于巴黎,是一个法国的设计师品牌。财务数据显示,IRO品牌在2019年1-9月实现营业收入4.96亿,同比增长12.88%。其中,中国区实现营业收入6152.19万,同比增长181.53%。

根据收购定价测算,此次被收购标的的静态市盈率接近30倍,远高于歌力思目前约12倍的估值。或许正是基于对定价较高的担忧,增发公告出来后歌力思的股价连续下跌两天,11月25日盘中低位时更是接近历史新低位置。

回顾历史发现,自2015年上市以来,歌力思就曾花费数亿元用于收购其他品牌及电商平台,这在提升公司营收、利润的同时也导致其账面商誉金额偏高。

收购定价是否合理?

根据信披资料,ADON WORLD SAS主要业务为子公司IRO SAS 经营的品牌服装业务。歌力思此次通过子公司东明国际收购ADON WORLD SAS 43%股权的定价为8950万欧元,按照协议签署日的人民币汇率中间价进行换算,收购价为人民币69830.59万元。由此推算,ADON WORLD SAS 100%股权的估值约为16.24亿人民币。

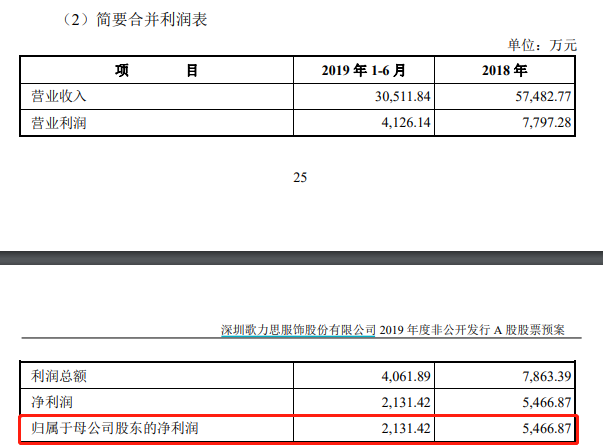

按照增发预案公告的ADON WORLD SAS财务情况,其在2018年实现的归母净利润为5466.87万,由此推断此次收购的静态市盈率接近30倍。

对比而言,截至11月25日收盘,歌力思的市值为43.66亿,对应2018年归母净利润的市盈率只有不到12倍。

一般来说,更高的定价需要更高的业绩增速与其匹配,ADON WORLD SAS能在未来实现这一目标吗?

业绩增速放缓,单季利润同比降超两成

歌力思的主营业务为品牌时装的设计、研发、生产和销售,目前形成了包括时尚、潮牌、轻奢、网红等多属性的品牌矩阵,包括ELLASSAY、Laurèl、Ed Hardy以及IRO Paris等。

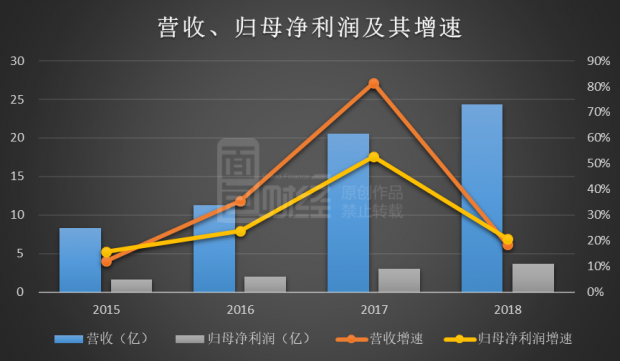

自2015年上市以来,歌力思的营收从当年8.35亿上升至2018年24.36亿、同期的归母净利润则从1.60亿上升至3.65亿,复合增速分别达到了42.89%以及31.64%。

但同时可以看到的是,进入2018年以来,歌力思的业绩增速出现明显放缓。其中,2018年营收、归母净利润增速分别为18.66%和20.74%。最新的2019年三季报数据显示,营收增速进一步降至8.57%、归母净利润则降低到2.62%。如果单看第三季度,营收、归母净利润更是分别同比减少5.51%和20.48%。

业绩增长放缓的原因是什么,短期内能扭转这一局面吗?

并购效应减弱、核心品牌销售不及预期

仔细分析可以发现,并购影响减弱以及旗下核心品牌增速放缓或是导致公司高增长不再的主要原因。

过去几年,歌力思通过收购唐利国际、前海山林以及百秋网络等公司的部分股权,实现了品牌矩阵的扩张以及业绩的加速增长。但随着这些并购陆续并表以及基数扩大,业绩增速的放缓不可避免。

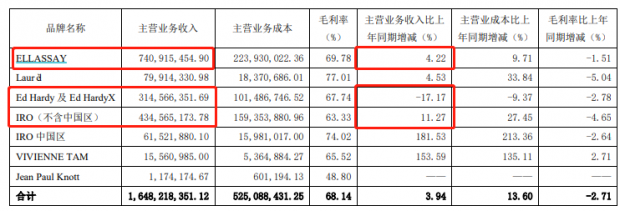

另一方面,核心品牌增长乏力也是重要原因。最新经营数据显示,ELLASSAY、Ed Hardy及Ed HardyX、IRO(不含中国区)在前三季度的营收均超过3亿,构成了歌力思最主要的收入来源。但从营收增速以及毛利率等指标来看,几个品牌面临着较大的增长压力。

其中,营收占比最大的ELLASSAY前三季度的营收增速为4.22%,毛利率同比减少了1.51%。Ed Hardy及Ed HardyX的营收更是同比减少了17.17%,毛利率下降2.78%。

相比较而言,公司此次希望通过增发收购并获得全球100%控制权的IRO品牌的表现较为突出,其不含中国区的营收同比增长11.27%,而中国区更是大增181.53%。

商誉风险值得留意

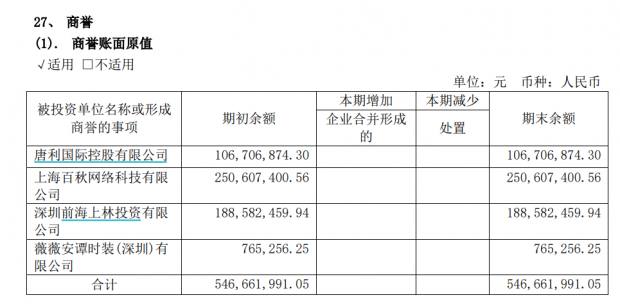

回顾歌力思2015年上市以来的资本运作,收购资产在提升公司业绩增速的同时,也积累了较大的商誉金额。

数据显示,截至2019年6月30日,公司拥有商誉账面原值约5.47亿,主要来自于三家被投资单位,包括唐利国际控股有限公司(1.07亿)、上海百秋网络科技有限公司(2.51亿)以及深圳前海上林投资有限公司(1.89亿)。

根据会计准则的要求,商誉需要每年进行减值测试。如果测试结果表明包含分摊的商誉的资产组或资产组组合的可收回金额低于其账面价值,将确认相应的减值损失。

在这些被投资企业中,唐利国际控股有限公司对应的资产是Ed Hardy在中国大陆及港澳台地区的品牌所有权。前文提到,Ed Hardy及Ed HardyX品牌在2019年前三季度的营收同比减少17.17%,毛利率同比下降2.78%。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}