2019年11月18日,“老牌”金融信息服务商指南针(300803)在创业板上市。上市首日上涨44%,后至11月22日连续4日一字涨停。

根据IPO资料,公司公开发行5,690万股股份,发行价格6.25元/股,募集资金总额为35,562.50万元;扣除发行费用后,募集资金净额为29,937.88万元。

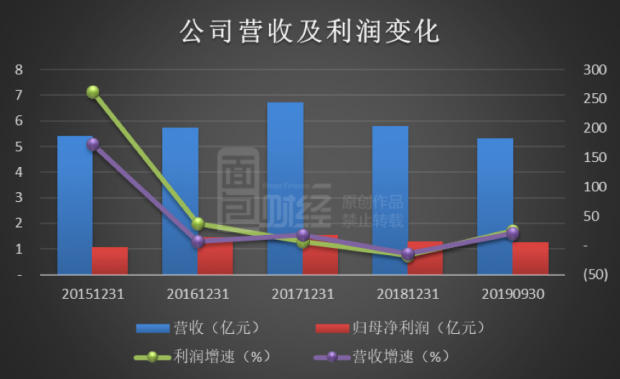

根据公司披露的未经审计的财务数据显示,随着A股行情整体回暖,指南针营收及利润恢复增长。2019年前三季度,公司营业总收入53,048.48万元,归母净利润12,553.40万元,较去年同期分别增长20.05%及24.68%。

翻阅公司招股书及公开资料,指南针具有一些比较鲜明的特色。

公司业务历史较为悠久,与资本市场共同成长:公司成立至今近20年,是金融信息服务行业的“老兵”。

负债率低,主要依靠内生增长:近年来,公司通过债务、股权融资规模较小,经营积累为货币资金的主要来源。

现金流充沛,具有现金奶牛特质:截至2019年9月30日,货币资金余额约8亿元,货币资金在流动资产及总资产中的占比分别为92.70%及65.43%。

在创业板上市,除了募集资金之外,还在很大程度上有助于提升公司的知名度。

当前,资本市场改革不断深化,投资者基数显著扩大,用户对金融信息服务的需求日益增加。成功上市,资本实力增强之后,指南针的盈利能力能否更上一层楼?

认购踊跃:网上有效认购倍数超6500倍

投资者认购踊跃。

根据IPO资料,公司公开发行5,690万股股份。相关公告显示,公开发行网下有效申购数量为5,439,780万股,网上有效申购数量为11,098,657.4万股,网上投资者初步有效认购倍数为6,501.85倍。

回拨后,网下最终发行数量为569万股,占本次发行数量的10%,网上最终发行数量为5,121万股,占本次发行数量的90%。回拨后,网上有效申购倍数为2,167.28倍,中签率约为0.046%。

参照近期新股上市后的走势,高认购倍数让打新中签的投资者对于新股上市后一段时间的股价走势充满期待。同时,在认购过程中的高强度品牌露出,对于公司提升市场知名度而言,也是一个潜在利好。

指南针是一家金融信息服务商,股票市场的投资者原本就是指南针的潜在客户。

“老牌”金融信息服务商:公司历史超过20年

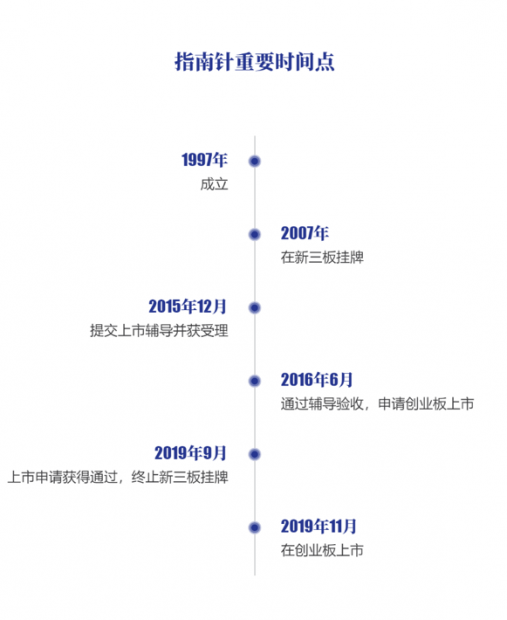

官网资料显示,指南针发起人之一指南针证券研究公司最早成立于1997年,是国内最早定位于个人投资金融服务的公司之一。2007年,经中国证券业协会和证监会批准,指南针在新三板挂牌交易。

2015年,公司启动A股IPO,于当年12月向证监会北京监管局提交上市辅导并获受理,辅导机构为国泰君安证券股份有限公司。

2016年6月,公司通过北京证监局的辅导验收,向证监会提交首次公开发行股票并在创业板上市的申请文件。2016年6月30日起,公司股票在新三板暂停转让。

但是,2015年中期,股市整体行情急转直下,A股新股上市一度暂停,指南针的上市进度也随之延后。

2019年9月,指南针上市申请获得通过,正式终止新三板挂牌。2019年11月,成功登陆创业板。

2019年前三季度营收5.3亿,利润回升

指南针此前的主营产品以 PC 端产品为主,面向国内证券市场用户的主要是全赢系列和财富掌门系列产品,服务包括金融数据分析和证券投资咨询等。

2015年,公司设立保险经纪子公司,尝试涉足保险领域,获得经营保险经纪业务许可证。目前,公司业务包括金融信息服务、广告服务业务和保险经纪业务。其中,金融信息服务贡献公司90%以上的收入。

截至2019年6月末,公司产品累计付费用户约86.48万人。庞大的用户群体是公司收入和利润的主要来源,也是公司包括广告服务、保险经纪在内的各项延伸业务的基础。

2019年前三季度,A股行情整体回暖,市场交易量同比回升,指南针营收及利润恢复增长。

前三季度,公司营业总收入53,048.48万元,较去年同期同比增长20.05%;归母净利润12,553.40万元,同比增长24.68%万元。

作为一家金融信息服务商,尽管过去几年公司的营收与利润增长情况,随着资本市场整体氛围有一定程度的波动,但仍然保持了持续的盈利。2015年至2019年6月底,公司归母净利润合计超过6.2亿元。

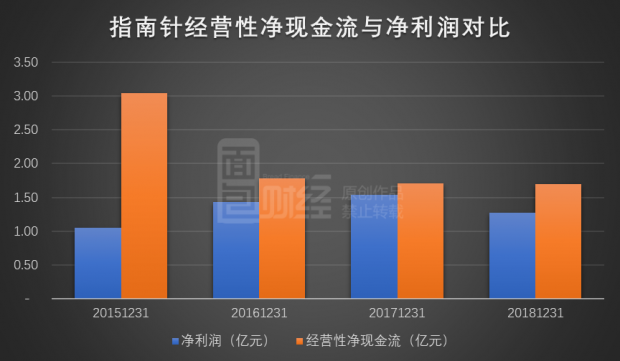

现金奶牛:4年经营性现金净流入超8亿

招股书及其他公开资料的数据显示出,2015-2018年,公司经营性净现金流始终高于同期净利润。公司在这期间的净利润含金量较高,经营现金净流量与净利润的比值分别为2.9倍、1.24倍、1.11倍及1.33倍。

这四年,公司经营性净现金流分别为3.04亿元、1.79亿元、1.71亿元及1.69亿元,经营活动合计产生现金净流入8.22亿元。

经营积累为公司货币资金的主要来源。公司货币资金余额由2014年底的1.1亿元增加至2018年底的6.99亿元,到2019年三季度末进一步增加至8亿元。

货币资金在公司总资产中的占比较高。截至2019年9月30日,货币资金在流动资产中的占比为92.70%,在总资产中的占比为65.43%。

公司负债主要为预收款项。截至2019年9月30日,负债总额约4.28亿元,资产负债率约35.00%。其中,预收款项约2.87亿元。

主业清晰:核心技术产品贡献九成营收

指南针持续的盈利能力和现金奶牛特征,不仅来源于金融信息服务业的行业特征,也与公司聚焦主业的战略有关。

招股书显示:“自设立以来, 发行人(指南针)主营业务未发生重大变化”,“多年来始终重视对企业研发的投入与综合技术能力的培养,掌握了一批包括证券研究技术、电子商务技术和多媒体网络技术在内的核心技术。凭借深厚的研发实力和丰富的市场经验, 发行人不断开发出满足投资者需求的创新产品和服务。”

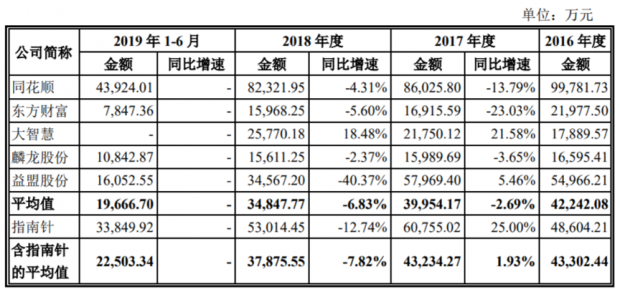

目前国内金融信息服务行业的市场参与者还包括同花顺、东方财富、大智慧等上市公司以及益盟软件、麟龙股份等新三板挂牌公司。

2018年,指南针金融信息服务业务收入达到5.3亿元,仅次于同花顺,明显高于已经在A股上市和新三板挂牌的大智慧(2.577亿)、东方财富(1.597亿)、麟龙股份(1.56亿)和益盟股份(3.46亿)。

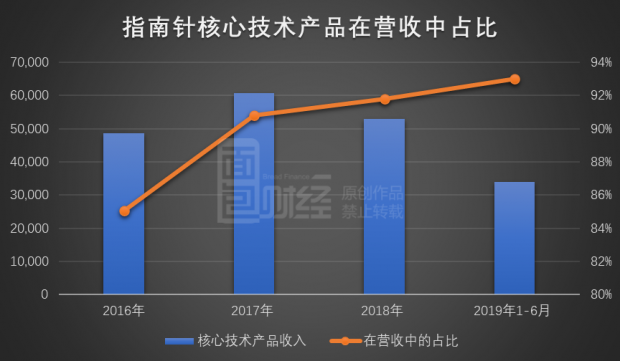

招股书显示,指南针核心技术产品在营收中的占比较高,且呈现逐年温和上升的趋势。

招股书披露的信息显示,从2016年到2019年上半年,公司核心技术产品收入在总营收中的占比分别为85.08%、90.81%、91.77%和93%。

毛利率较高,净利润回升

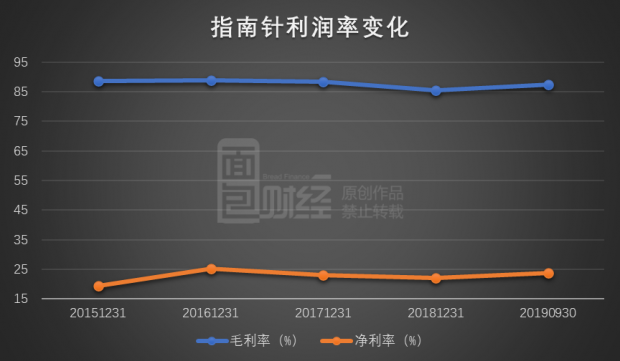

由于核心技术产品毛利率较高并且贡献了公司大部分营收,使得指南针的主营业务毛利率维持在较高水平。

2016-2018年度及2019年前三季度,公司主营业务毛利率分别为88.79%、88.35%、85.45%和87.35%,毛利率总体保持在85%以上。2018年,受市场环境影响,毛利率水平较上年略有降低,但2019年前三季度毛利率回升,逐渐接近2017年水平。

分产品看,2019年上半年,金融信息服务、广告服务及保险经纪毛利率分别为88%、93.26%及75.36%。金融信息服务及广告服务是毛利率较高的两部分。

招股书显示,2017年、2018年和2019年1-6月,同行业可比上市公司平均综合毛利率分别为80.00%、79.09%和79.47%,公司同期综合毛利率水平高于同行业平均水平8.35个百分点、6.36个百分点和8.89个百分点。

对于此公司解释称,其业务模式与同行业可比公司并不完全一致,使得公司毛利率与可比上市公司有一定差异。公司的主要营业支出为销售人员和管理人员薪酬、广告投放等费用支出,该等支出并未体现在营业成本中,因此使得公司的综合毛利率较高。

2016-2018年度及2019年前三季度,公司销售净利率分别为25.13%、22.93%、21.98%和23.66%,维持在20%以上。随着毛利率回升,2019年前三季度净利率回升,已经超过2017年时水平。

上市募资:增强资本实力,应对市场竞争

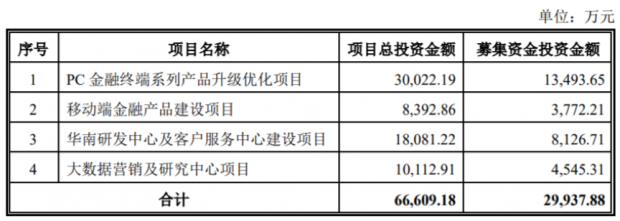

招股书显示,公司募集资金主要用于PC金融终端系列产品升级优化项目、移动端金融产品建设项目、华南研发中心及客户服务中心建设项目及大数据营销及研究中心项目,投资金额分别为13,493.65万元、3,772.21万元、8,126.71万元及4,545.31万元。

根据招股书中的测算,PC金融终端系列产品升级优化项目及移动端金融产品建设项目税后投资回收期分别为5.08年及5.27年。华南研发中心及客户服务中心建设项目主要为公司提供新技术应用支撑性研发、新产品专项性研发以及专业化的客户售后运维服务等后台支持,大数据营销及研究中心项目主要用于为公司PC金融终端产品、移动端产品等自有业务提供数据、信息支持。

从招股书披露的信息来看,尽管指南针的现金流情况较好、负债率较低,通过内生增长获得了一定的竞争优势,但仍面临激烈的市场竞争。

招股书中称,“同花顺、大智慧、东方财富等行业企业通过上市在资本市场募集了充裕资金,在产品研发与推广上的投入大幅增加,在金融信息服务细分市场上与发行人之间的市场竞争将继续加剧;另一方面,随着我国证券市场的不断发展,新投资者数量不断增加,如何充实资本实力从而保持并不断提升公司市场份额是发行人当期面临的一个重要任务。”(YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}