今年下半年以来,港股市场整体疲弱,7月初至11月中旬,恒指下跌超过1500点。近期大部分在香港上市的新股,以询价区间下限定价,超过半数上市首日或随后几个交易日大幅破发。

在外围不利的市况下,新力控股集团成功在港交所主板上市。从上市前发行定价位于询价上半区间、到上市首日波澜不惊的市场表现来看,新力控股确实较好得抗住了整体大势的冲击。

数据显示,新力控股2016-2018年的营收和归母净利润复合增长率分别达到了94.6%和约158%。销售均价则由2016年6246元/平方米增长至2019年前四个月的9731元/平方米。公司在过去几年的销售规模、业绩快速增长,也是其背后的重要支撑。

对于新力控股来说,上市的一个好处是有助于补齐股权融资的短板,同时或许还能帮助公司在未来债券融资时提供更多增信。这在当前融资收紧、开发门槛不断提升的行业背景下,显得尤为重要。

弱市中成功发行,价值获投资者认可

发行上市前,新力控股集团的发售询价区间为3.30港元至4.25港元。最终,发售价定位3.98港元/股,位于询价区间的中上位置。

对比11月1日至11月15日期间港交所上市的所有20只新股,首发价格超过平均招股价的企业只有4家,占比为20%,这些企业具体包括新力控股集团、中国鹏飞集团、康德莱医械以及银城生活服务。由此可见,当前势况下以较为满意的价格进行发售并不是一件容易的事。

另一方面,发行申购的热情也能辅助说明市场对被申购公司的态度。根据公告数据,在国际发售项下,新力控股集团获得了1.66倍认购,公司价值得到了投资者的认可。

上市首日平盘表现,优于大部分同期新股

2019年11月15日,新力控股集团()正式登陆港交所,相比于3.98港元/股的发行定价,公司当天以接近平盘的3.95港元/股收盘。

考虑到近期港股市场整体的弱势表现,截至到11月15日收盘,恒生指数全年的涨幅不到2%,大幅落后于A股、美股主要指数。从交易量来看,目前恒生指数每日的成交金额为700亿左右,明显低于今年一季度的水平。在新力控股集团上市当周,恒生指数5个交易日跌幅达4.79%。整体市场的不佳表现势必会影响新股上市当日的表现。

另一方面,科技巨头阿里巴巴也会在本月登陆香港市场,预计合计募资超900亿港元,将是今年全球规模最大IPO。如此大规模的募资会一定程度上在港股市场形成虹吸效应,造成其他拟上市公司定价、募资难度相应增加。

11月11日至11月15日发行的多家公司遭遇上市首日破发,其中利华控股集团()、中国鹏飞集团()以及中国抗体-B()的首日跌幅均超过了20%。相比较而言,新力控股集团上市首日的表现仍旧优于大部分同期新股。

行业特征:上市后或迎来业绩释放期

新力地产上市后表现优于同期新股,一个比较重要的原因在于,即将迎来较为明确的业绩释放期,预测市盈率仅4倍左右,估值有一定优势。

已经签约甚至完成回款的销售,大部分没有体现在今年上半年的利润表上,这很大程度上是由地产行业销售和结算之间存在一定的时间差所造成的暂时现象。

目前业绩并未体现公司近两年的销售放量。未来,随着当前销售结转为营收,预收款等负债转化为资产,公司利润增厚的同时,账面净资产也会随之增加。预测市盈率将逐渐转变成TTM市盈率,如果不考虑分红,从理论上讲,公司的PB也会显著降低。

未来,随着近两年的销售逐年转化成营收和利润,新力控股集团的业绩或将出现数倍增长,一些经历此前几年内资房企巨头市值量级跃迁的聪明资金,对此已经有所预判。

这一估值变化逻辑,在龙头房企身上已经被多次验证:万科、恒大、碧桂园、融创,都经历过这种随着结转进度,负债转化为资产,公司每股净资产抬升、估值水平下降的过程。

以融创中国()为例,虽然其2016年时的销量已经由上一年658亿上升至当年1506亿,但由于结算时间差以及成本前置等原因,当年的归母净利润仍然录得同比负增长,股价表现也并不突出。

到了2017年,融创中国开始释放利润,当年实现营收666.14亿、归母净利润110.04亿,分别同比增长86.80%和344%,每股净资产则由上年6.03元快速增长至9.96元。最终,融创中国的股价在2017年上涨超过4倍,迎来波澜壮阔的估值修复。

募资增强资本实力,补齐资本短板

新力控股集团此前的优点和短板都比较明显。

优点是,发展迅速、战略清晰、产品力强、具备逆周期生长能力,这可以从公司的发展历史中得到印证。2010年成立以来,公司先是聚焦江西市场,待站稳脚跟并取得领先优势后,迅速抓住机遇并拓展全国市场。

短板是,由于之前不是上市公司,资本实力与已上市公司相比较弱,缺乏公开市场融资渠道,不利于降低融资成本。由此导致在业绩和规模快速提升的同时,负债率也出现明显上升。上市有利于降低公司杠杆率,补齐资本短板,改善资本结构,加快现有项目的开发,促进资金回笼。

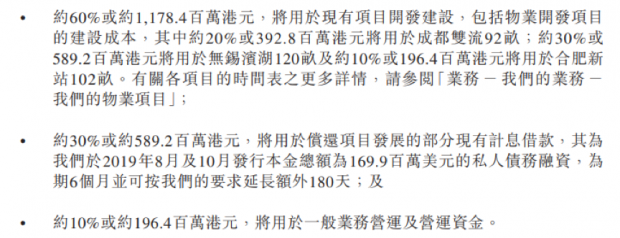

数据显示,新力控股集团此次全球发售募集的所得款项净额约为19.64亿港元,其中60%将用于现有项目的开发。

另外,有30%的资金将用于偿还项目开发的部分现有计息借款,这在减少未来利息成本的同时,也将有利于降低公司的净资本负债比率(2018年底为2.4倍)并提升衡量短期偿债能力的流动比率、利息覆盖率等财务指标,从而缓解财务压力。

关键时刻上市:享受行业集中度提升的红利

从行业竞争角度看,当前是房地产格局剧烈变化的时期。随着中梁控股、新力控股集团今年以来相继登陆资本市场,未上市的大中型房企已经为数不多,未来这些头部房企或将持续受益于行业集中度的提升。

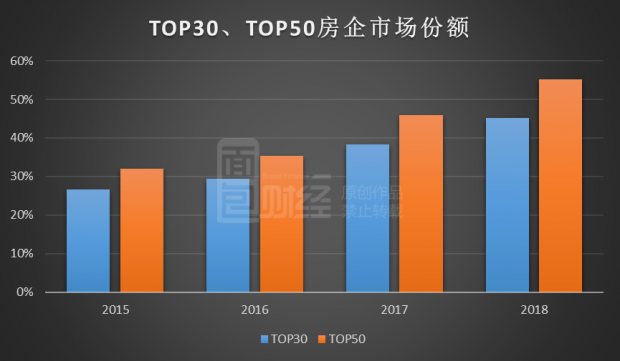

券商研报数据显示,近年来TOP30和TOP50房企的市场份额快速提升,其中后者在2018年的占比已经过半,这意味着排名靠后的数万家房企只能抢占不到一半的市场份额。这背后的经济含义是随着土地、建安等成本逐步抬高,房地产单个项目的开发门槛上升,这时候谁拥有规模、土地以及融资等优势,谁就能抢占更大的市场份额。

新力控股集团通过此次上市,能够弥补其相对其他房企在资本市场融资方面的短板。从另一角度看,区域性房企向全国性房企进化,上市也是必经的过程。

新力控股上市之后的短期股价走势受内外围多种因素的影响,不一定能反映公司的长期价值。

从历史数据上看,除了上文所述的融创外,当前的头部房企甚至央企,比如万科、恒大、融创和中国金茂,股价都曾经阶段性承压,但最终由于利润释放,估值修复,市值发生量级跃迁。同样的情况,也发生在一些优质腰部房企,比如龙光地产等。

在近期港股整体市况欠佳的大背景下,新力控股成功上市,尽管短期内股价走势可能会受到大盘拖累。但在行业集中度迅速提升的大背景下,及时上市成为公众公司、夯实资本实力、拓宽融资渠道、降低财务杠杆、提升品牌形象,为未来打开成长空间创造了关键条件。(CJT)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}