阅读:0

听报道

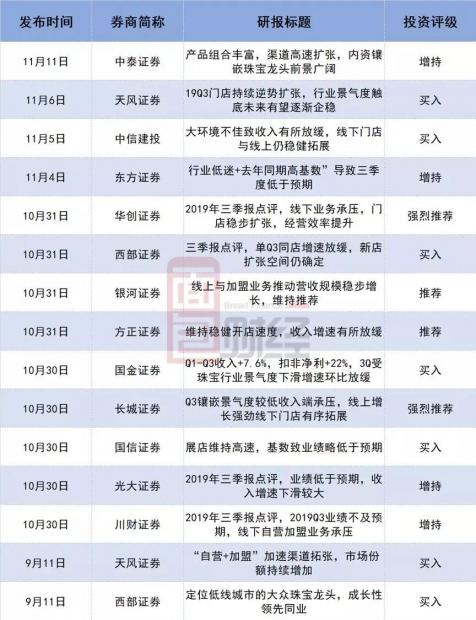

近日,周大生()可以说是受到了不少调研机构的关注。11月11日,中泰证券发布了一份关于周大生的公司研报,给出“增持”评级(首次覆盖)。时间往前看,自10月底发布2019年三季报后,周大生迎来了机构的扎堆调研,不少券商齐推,给出“强烈推荐”、“增持”评级,天风证券、中信建投等券商更是给出“买入”评级。

粗略统计,仅仅是10月份以来, 各家券商合计发布了10多份研报来唱多周大生,自今年年初至今共有超过60份关于周大生的公司研报。但值得留意的是,周大生的第二大股东北极光投资有限公司于今年7月份公布了减持计划。截至10月26日,北极光投资已减持公司股票1256.69万股,参考市值2.59亿元,目前尚处在减持计划中的股票还有大半。而在此之前,二股东已连续完成过两次减持计划,合计减持公司股份约3254.24万股,参考市值9.64亿元。

二股东在减持,多家券商集体唱多,周大生情况究竟如何?

二股东频频减持,目前累计减持逾12亿元

周大生于2017年4月在深交所上市,主要从事“周大生”品牌珠宝首饰的设计、推广和连锁经营,其产品包括钻石镶嵌首饰、素金首饰,是国内最具规模的珠宝品牌运营商之一。

截至2019年10月18日,公司的控股股东深圳市周氏投资有限公司,持股比例为55.55%;实际控制人周宗文和周华珍夫妇,通过周氏投资有限公司以及深圳市金大元投资有限公司,合计持股62.74%;公司第二大股东北极光投资有限公司,持股比例为9.30%。

10月26日,周大生发布“关于持股5%以上股东减持计划实施的进展公告”,公司二股东北极光投资于2019年7月至10月期间,通过大宗交易和集中竞价方式累计减持公司股票1256.69万股,占公司总股本的1.72%。减持均价在19元/股~23元/股之间,参考市值约2.59亿元。

根据此次减持预披露计划,北极光投资减持的目的为自身资金需求,减持股份来源于公司首次公开发行股票并上市前持有的股份,拟减持股份不超过2923.82万股,目前大约有1667.13万股股票仍在减持计划中。

据统计,北极光投资自2018年4月27日所持公司股份解禁后,目前已经完成了两次减持计划,合计减持公司股份约3254.24万股,减持参考金额约9.64亿元。

经过多次减持动作,北极光投资的持股比例已由减持前的17.76%降至目前的9.30%。

下面具体看一下周大生的经营状况到底怎么样。

珠宝首饰行业消费承压,公司业绩增速放缓

今年三季报数据显示,公司营收合计38.10亿元,同比增长7.59%。与去年同期营收增速30.57%相比,增速下降;与2019年中报营收增速12.51%相比,增速下降。单看第三季度,实现营收14.21亿元,同比增加0.22%,增速环比有所放缓(第一、第二季度营收增速分别为17.04%、8.92%)。

利润方面,2019年前三季度,公司归母净利润7.27亿元,同比增长22.31%。与去年同期利润增速42.99%相比,增速下降;与2019年中报利润增速34.63%相比,增速下降。单看第三季度,实现归母净利润2.52亿元,同比增加4.32%,增速环比有所放缓(第一、第二季度归母净利润增速分别为20.81%、46.16%)。

根据资料,公司业绩的增速下滑与行业环境的影响有一定关系。公司在三季报中表示,受累于全球贸易摩擦升温等外部经济前景的高度不确定性,消费者信心持续回落,珠宝首饰行业零售市场景气度进一步趋冷,面临较大销售增长压力。

目前中国珠宝首饰行业A股上市的公司中,总市值排名较为靠前的有:豫园股份、老凤祥、周大生、金一文化和金洲慈航等。

以11月12日收盘时的总市值来看,市值超过百亿元的企业仅有三家,分别是豫园股份308.16亿元,老凤祥198.29亿元,周大生129.81亿元。周大生市值居第三,与市值排名第一名的豫园股份相差约178.35亿元。

从2019年前三季度营业收入来看,排名前三位的分别是老凤祥421.29亿元,豫园股份270.82亿元和金一文化78.66亿元。周大生营收38.10亿元排名第四,其收入规模较前三名有较大差距。

在营业收入增长速度上,周大生以7.59%的增长率依旧排名第四,前三名分别是豫园股份35.76%,老凤祥15.41%,潮宏基10.38%。值得留意的是,在A股市值排名较为靠前的这十家珠宝首饰上市公司中,有一半的企业在2019年前三季度营收出现负增长。

开店速度较快,前三季度增加门店逾400家

经营模式上面,公司采用的是“自营+加盟”的轻资产模式。2019年前三季度,公司不断扩张门店数量,新开门店618家,关闭门店206家,净增门店412家。

报告期末门店数量达到3787家,其中加盟门店3498家,自营门店289家。业绩层面上,加盟业务实现收入24.20亿元,平均单店收入为69.18万元;自营业务实现收入12.22亿元,平均单店收入为423万元。

相较去年同期,公司加盟门店单店收入下降,自营门店单店收入上升。2018年前三季度,公司加盟门店2898家,实现收入23.26亿元,平均单店收入为80.27万元;自营门店292家,实现收入11.06亿元,平均单店收入为378.85万元。

从已披露门店数量的公司来看,截至2019年6月底,周大生在A股上市的珠宝首饰行业中拥有最多的门店,共有3599家。其次是老凤祥和豫园股份,各拥有门店3589家和2417家。

机构扎堆调研,各家券商齐推票

发布2019年三季报后,周大生吸引了不少调研机构,各家券商发布研报集体唱多。

其中天风证券、中信建投、西部证券、国金证券和国信证券给出“买入”评级,中泰证券、东方证券、光大证券和川财证券给出“增持”评级,华创证券和长城证券给出“强烈推荐”评级。

虽然由于行业景气度走低,致使公司业绩增速承压,但大多券商更看好周大生在渠道端的拓展局势以及期间费用的控制情况。同时也需要留意,周大生也面临着行业景气度受经济影响继续下行以及渠道开拓不及预期的风险。(WGX)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}