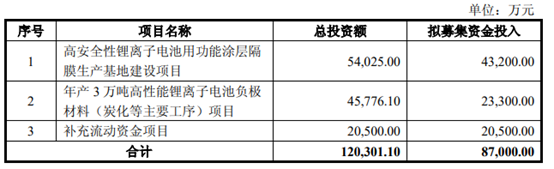

锂电池负极材料厂商璞泰来()前段时间发布关于公开发行可转换公司债券申请获得中国证监会发行审核委员会审核通过的公告,公司获批发行总额不超过8.7亿元的可转债,用于高安全性锂离子电池用功能涂层隔膜生产基地建设、锂离子电池负极材料项目及补充流动资金。

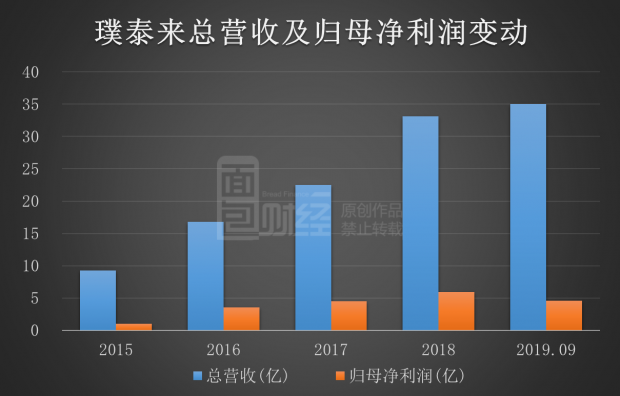

财务数据显示璞泰来自上市以来营收及归母净利润持续增长;今年前三季度,公司营收及归母净利润同比分别增长52.8%和6.83%。

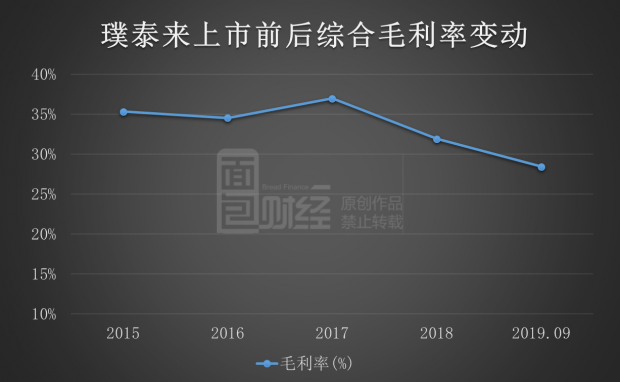

但需留意的是,公司近年来毛利率整体呈下行趋势。此外公司首发原始股东于三季报期内解禁减持。

璞泰来的成色究竟如何?

前三季度营收增逾5成,毛利率下滑约5个百分点

璞泰来2017年11月上市,主营锂离子电池负极材料、自动化涂布机、涂覆隔膜等关键材料及工艺设备的研发和产销。其中,负极材料为公司的最主要产品及收入来源,2019半年报中的营收占比接近64%。

近年来,依托于消费电子和新能源汽车等终端市场快速发展,公司锂电池负极材料的市场份额快速提高,推动了公司营收及利润持续增长。公司上市前后业绩变动情况如下:

今年前三季度,公司业绩延续上行趋势,营收35.01亿,归母净利润4.58亿,同比分别增长52.8%和6.83%。公司在三季报中表示收入增长“主要系报告期内公司的业务规模实现进一步增长所致”。

横向对比来看,公司前三季度的营收增速位于行业头部。Wind锂电池指数成分共涉及92家锂电池相关上市公司,梳理这92家公司今年三季报的数据,璞泰来1-9月的营收增速排在行业第6位。以下是今年前三季度锂电池行业营收增速排名前十公司的具体情况:

值得留意的是,公司同期归母净利润增速明显低于营收。进一步分析,公司前三季度毛利率约28.41%,较上年同期下降约5.04个百分点,进而拉低了利润增长。

多期数据来看,自上市起公司的毛利率呈持续下行趋势,截止2019年三季度已较2017年下滑约8.55个百分点。

根据公司《关于请做好璞泰来可转债发行申请发审委会议准备工作的函》的回复公告中的相关描述,公司毛利率下滑主要是受负极材料业务毛利率下滑影响;而负极材料的毛利率下滑则主要受原材料价格增长和产品销售价格下降等因素的影响。同时,公告显示随着“负极材料原材料价格已经逐渐趋稳甚至回调”以及“原外协相关产能逐步投产”,预计未来公司产品的毛利率将保持相对稳定。

值得思考的是,在价格端,当前新能源汽车产销量开始随市下滑,中汽协最新数据显示10月新能源汽车产、销量同比分别下滑35.4%和45.6%,已连降4个月;补贴退坡使整个产业链经受降价考验。另外激烈的市场竞争也会影响公司的议价能力。

成本端方面,虽然原外协相关产能逐步投产,同时公司在此次可转债募投项目的可行性分析中表示“产能规模的扩大也将进一步带来规模效益,……,从而在整体上提升持续盈利能力”,但根据公司招股书中风险提示部分的相关表述,“随着产能的逐步释放,规模效应的边际优势将有所减弱”,公司未来毛利率水平具有不确定性,存在业绩下滑的风险。

换句话说,未来公司的毛利率走势需持续关注。

存货及应收账款攀升,流动性风险值得关注

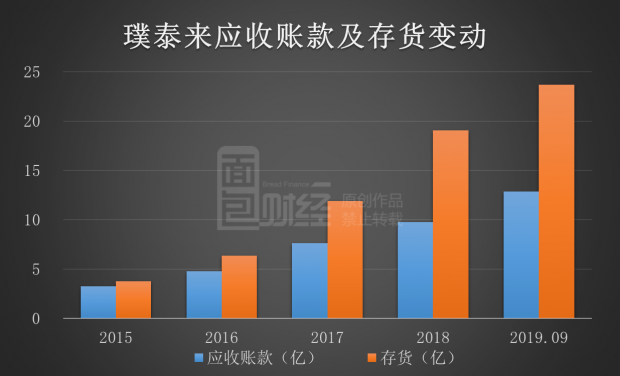

公司曾在招股书中提示应收账款余额大及坏账风险以及存货余额较大的风险,就三季报来看,公司应收账款及存货金额较大的情况依然存在。

截止2019年9月末,公司账面应收账款12.87亿,同比增长40.37%;账面存货23.68亿,同比增长41.9%。近年来公司应收账款及存货变动情况如下:

应收账款及存货的规模影响着公司的资金使用效率及经营业绩。

经计算,今年前三季度公司应收账款及存货的周转率均有所上升,周转天数分别约合87天和230天,较上年同期分别减少12天和22天。同时,财报显示公司前三季度信用减值损失较上年同期减少34.5%,主要系账龄改变引起的坏账计提金额改变以及受会计政策变更的影响。此外因当期已计提减值准备的存货在报告期内实现收入,公司冲回资产减值损失约881.64万元。

简单加总,上述两项合计贡献了2245.91万元的利润增量,成为公司三季报利润增长的主要来源。

就数据来看,今年前三季度公司的资产运营效率有所提升,但需注意的是,根据招股书中的风险提示,即使在资产周转良好的情况下,公司仍不排除因应收账款不能及时收回而形成坏账的风险,以及“存货规模较大可能导致公司资产周转能力下降,资金运作效率降低”等风险。

进一步分析,公司目前仍面临一定的流动性压力。

截止2019年9月30日,公司账面的货币资金约8.71亿,而账面的短期借款金额约12.38亿,此外公司还有一年内到期的非流动负债约2.89亿。公司面临一定的短期偿债风险。

目前公司的资产负债率约57.5%,而整理92家锂电池公司三季报数据,行业资产负债率中位数为47.66%。此外,资料显示截止2019年9月17日,公司的对外担保金额达到约24.12亿,占公司2018年度经审计净资产的82.93%,均为公司对全资及控股子公司的担保。

根据可转债预案,公司募集资金中约2.05亿将用于补充流动资金,约占募资总额的23.5%。公司表示通过此次募集资金补充流动资金,能够为公司生产经营提供相对长期的资金来源,提升公司短期偿债能力,降低财务风险和经营压力。

原始股东解禁减持

今年5月21日,公司发布关于5%以上股东阔甬企业减持公司股份计划的公告,根据公告,公司持股5%以上非第一大股东阔甬企业因自身资金需求,计划自公告之日起6个月内通过集中竞价及大宗交易方式减持不超过1234.54万股公司股份,即不超过公司总股本的2.84%;减持股份来源于公司IPO前取得的股份。

阔甬企业的此次减持即将到期。截止11月12日,阔甬企业合计已减持公司股份约689.69万股,减持参考金额约3.36亿元,均系解禁减持。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}